Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Gdy nieruchomość została kupiona na kredyt i zachodzi potrzeba jej sprzedaży, niekoniecznie trzeba wcześniej spłacić zobowiązanie w całości z własnych środków. W rzeczywistości istnieją też inne warianty transakcji, które wskazują eksperci Związku Firm Doradztwa Finansowego (ZFDF).

Lokum Deweloper w minionym roku zakontraktował 159 mieszkań, co stanowi spadek o 77% w stosunku do 2023 roku.

W trzecim kwartale 2023 roku Grupa Dom Development sprzedała 1 081 lokali netto, tj. o 54% więcej niż w analogicznym okresie 2022 roku, umacniając się na pozycji lidera wśród deweloperów mieszkaniowych w Polsce. Łączna sprzedaż za 9 miesięcy tego roku sięgnęła 2 926 lokali, co oznacza wzrost o 29% r/r.

Lokum Deweloper, jeden z czołowych dolnośląskich deweloperów, specjalizujący się w realizacji nowoczesnych inwestycji mieszkaniowych o podwyższonym standardzie, po III kwartałach 2024 r. odnotował 164,3 mln zł przychodu. Wynik został rozpoznany z 224 lokali.

Rozpoczęcie studiów i opuszczenie domu rodzinnego to rewolucja nie tylko dla samego świeżo upieczonego studenta, ale i dla jego rodziców. Jednym z kluczowych elementów tej nowej rzeczywistości jest wybór odpowiedniego lokum w nowym mieście. Pierwszym wyborem zwykle bywa wynajem pokoju lub mieszkania, bo z pozoru stanowi tańszą opcję. Czy na pewno właśnie to się bardziej opłaca? Przyjrzyjmy się konkretnym liczbom.

W Polsce w 2017 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 321 euro, czyli o 9 proc. więcej niż rok wcześniej. W Warszawie cena ta wyniosła 1 847 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Londynu wynosi ponad 16,5 tys. euro, a w Paryżu – 10,7 tys. euro.

Od kilkunastu miesięcy trwa boom na rynku nieruchomości. Liczba kredytów hipotecznych udzielanych w Polsce jest najwyższa od 6 lat. Czy w parze z dużą liczbą nowo powstających budynków idzie też wysoka jakość? Na jakie kwestie należy zwracać uwagę przy zakupie domu lub mieszkania?

Osoby spłacające kredyty walutowe muszą mierzyć się z bankowym spreadem walutowym, czyli dużym rozstrzałem między kursem kupna i sprzedaży. Właściwie już w momencie zaciągania kredytu hipotecznego kredytobiorca traci przynajmniej kilkanaście tysięcy złotych. O podobną kwotę wzrasta kwota oddawana bankowi, gdy spłaca się kredyt walutowy złotymi, a nie walutą kredytu.

Zgodnie z oczekiwaniami, po obniżce cen z przełomu roku, średnie stawki za metr kwadratowy mieszkania w największych miastach ruszyły do góry. Przeciętne ceny są dziś o 4,6 proc. wyższe niż przed rokiem.

2 lipca 2025 r. Rada Miasta Krakowa podjęła uchwałę w sprawie wniesienia nieruchomości położonej przy ul. Bp. F. Padniewskiego do spółki KZN SIM Ziemia Krakowska. Dzięki tej decyzji przy krakowskich Łąkach Nowohuckich powstaną dwa nowoczesne budynki wielorodzinne, które zaoferują do 148 mieszkań dostępnych na preferencyjnych warunkach w formule Społecznej Inicjatywy Mieszkaniowej.

Jeszcze w czasach PRL-u kawalerki o powierzchni 18–21 m² były czymś powszechnym. Niewielkie, ale funkcjonalne mieszkania powstawały masowo, miały pełną własność, odrębne księgi wieczyste i zaspokajały potrzeby singli, studentów czy młodych rodzin. Nie było żadnego przepisu, który arbitralnie zabraniałby budowania mieszkań poniżej określonego metrażu.

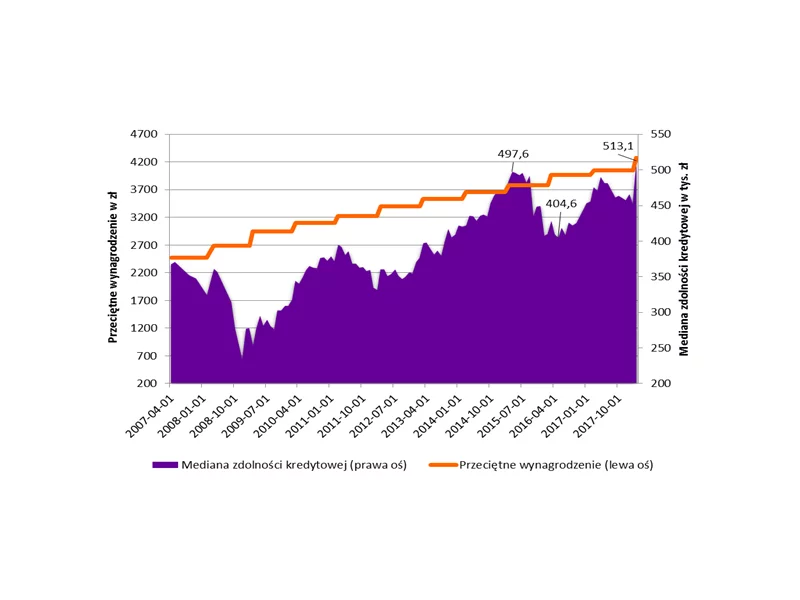

Od 2014 roku wymagane jest posiadanie własnych środków pieniężnych przy zaciąganiu kredytu hipotecznego, co więcej, do 2017 kwota ta systematycznie rosła. Czy wprowadzenie regulacji znacząco wpłynęło na ilość przyznawanych kredytów? Czy rynek pierwotny jest zagrożony?

Nie mamy dobrych wiadomości dla osób planujących w najbliższym czasie kupić mieszkanie na rynku wtórnym. We wszystkich analizowanych przez Metrohouse i Expandera miastach ceny rosną od 6% do 14%.

W samym 2016 roku nowe mieszkania kupiło już 29,5 tys. Polaków*. Takiego popytu na własne M nie było nawet w szczycie boomu mieszkaniowego w latach 2006–2008. Gdzie szukać dofinansowania? Jak starać się o kredyt? Na jakie pułapki rynku wtórnego należy uważać?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.