Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pięć lat od wybuchu globalnej pandemii Covid-19, polski rynek nieruchomości handlowych z rozpędem wraca do pełni sił. Kasandryczne wizje nieodwracalnego końca tradycyjnego retailu i zastąpienia go przez e-commerce nie sprawdziły się. Koronawirusowe obostrzenia wpłynęły jednak na preferencje i zwyczaje zakupowe klientów, a w odpowiedzi na nie – zmieniła się również rynkowa oferta. Rynek utrzymuje wysokie tempo, a nowa podaż w 2025 r. ma szansę przebić świetny wynik z poprzedniego roku.

Rynek nieruchomości, determinowany przez wiele czynników – ekonomicznych, politycznych, społecznych i technologicznych – stale ewoluuje. Przyjrzyjmy się, jakie trendy kształtują tę branżę obecnie, w jakim kierunku idą preferencje kupujących i jak rysuje się perspektywa przyszłego, 2025 roku w mieszkaniówce.

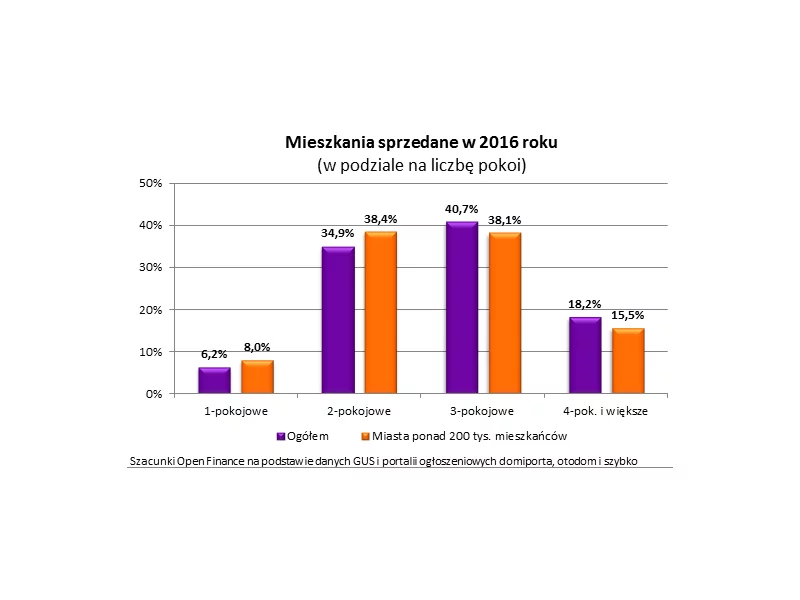

Trzypokojowe mieszkania cieszą się największą popularnością. W ubiegłym roku odpowiadały one za prawie 41% sprzedanych lokali. Głośne kawalerki są za to specjalnością dużych miast – tam sprzedają się aż dwa na trzy tego typu lokale – wynika z szacunków Open Finance.

Letnia aura sprzyja deweloperom rozwijającym inwestycje mieszkaniowe w Poznaniu, jak i na obrzeżach. Klienci poszukujący własnych czterech kątów mają spory wybór spośród domów, mieszkań o zróżnicowanych powierzchniach. Budowy postępują zgodnie z harmonogramami, są też premierowe inwestycje, np. Osiedle Malarska.

Colliers, wiodąca firma doradcza na rynku nieruchomości komercyjnych, przejęła w zarządzanie i komercjalizację kolejną inwestycję G City Europe w sektorze PRS – Apartamenty Rubikon na warszawskich Włochach, obejmującą niespełna 550 w pełni wyposażonych lokali oferowanych w ramach usług zakwaterowania. Inwestycja składa się z trzech budynków, w których sukcesywnie oddawane są do użytkowania kolejne etapy. Całość ma być gotowa do końca tego roku. Dotychczasowi lokatorzy chwalą sobie standard wykończenia oraz wysokiej jakości obsługę, zarówno w procesie najmu, jak i wsparcie ze strony zarządców.

Smart Business Unit – to może być nowy standard na rynku nieruchomości komercyjnych. W krajach bałtyckich ten format rewolucjonizuje rynek lokali do wynajęcia dla mikro i małych przedsiębiorstw. Teraz będzie można przetestować go również w Polsce.

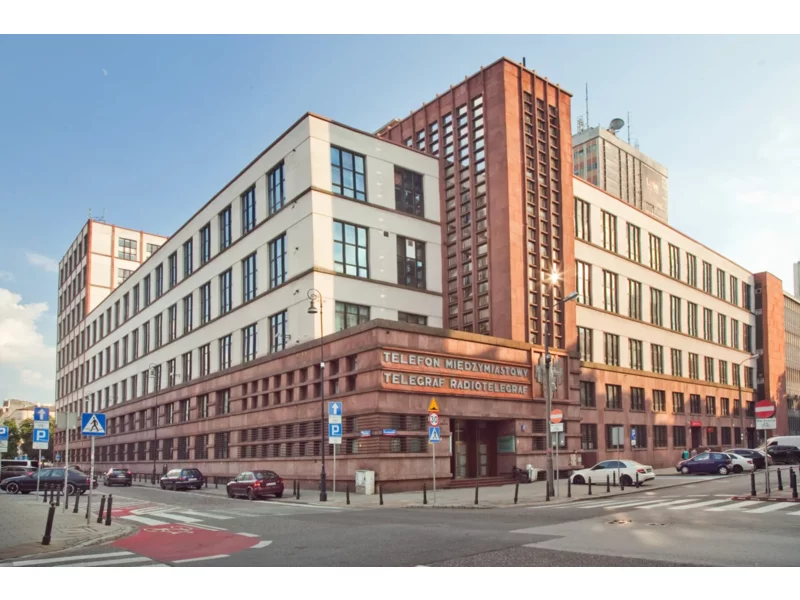

W promieniu zaledwie kilkuset metrów od Pałacu Kultury, przy Nowogrodzkiej 45, stoi majestatyczny gmach Telefonów i Telegrafu. W ubiegłym wieku jego strategiczne znaczenie, smukła wieża oraz nowatorska konstrukcja dominowały nad dachami okolicy. Już wkrótce, dzięki planowanej rewitalizacji, ten niemal 100-letni budynek na powrót zajmie swoje miejsce w panteonie najważniejszych obiektów stolicy.

Sylwetka The Bridge, nowego wieżowca Ghelamco, coraz mocniej wyróżnia się w panoramie Warszawy. Jego rozrzeźbiona bryła w większości jest już pokryta szklaną elewacją, za którą toczą się intensywne prace wykończeniowe. Dzieło światowej renomy architektów już niedługo stanie się jednym z symboli biznesowej Warszawy, której serce bije wokół ronda Daszyńskiego.

Od 2007 roku, kiedy Europejski Bank Inwestycyjny (EBI) wyemitował pierwszą na świecie obligację klimatyczną (CAB), zielone obligacje z narzędzia marketingowego wyewoluowały do jednego z najszybciej rozwijających się narzędzi inwestycyjnych. Ten trend jest widoczny także na rynku nieruchomości i można spodziewać się, że będzie się tylko umacniał.

Najbardziej poszukiwanymi lokalach na rynku pierwotnym okazują się te o powierzchni do 50 m². Wprowadzenie programu Bezpieczny Kredyt 2% tylko umocniło ten trend. Takie mieszkania stanowią ponad 39% sprzedaży nowych mieszkań w Warszawie, a w pozostałych dużych miastach nawet 45%. Według danych udostępnionych przez portal rynekpierwotny.pl, w przypadku Wrocławia ponad 40% mieszkań znajdowało nabywców w przedziale cenowym od 10 do 12 tysięcy złotych za metr kwadratowy, podczas gdy 27% mieściło się w zakresie od 12 do 15 tysięcy złotych za metr kwadratowy.

Na warszawskim rynku w budowie jest aktualnie około 230 tys. mkw. powierzchni w 8 budynkach biurowych. Na sześciu głównych rynkach regionalnych realizowanych jest łącznie około 270 tys. mkw. nowych biur. To wartości kilkukrotnie niższe niż rejestrowane w czasie rynkowego boomu.

Grunty to ograniczony zasób. Nie da się ich wyprodukować w fabryce. Z roku na rok maleje dostępność działek przeznaczonych na inwestycje mieszkaniowe i usługowe. Rosną natomiast ich ceny. W 2023 roku ziemia pod zabudowę mieszkaniową zdrożała o 20% w stosunku do roku poprzedniego. Zdaniem Tomasza Stogi, prezesa PROFIT Development, grunty są dziś niczym klejnoty rodowe, a firmy deweloperskie są oceniane przez pryzmat banku ziemi. Jak więc pozyskują obecnie działki pod inwestycje? Metod jest co najmniej kilka, każda jednak ma swoje plusy i minusy.

MLP Group ruszyło z rozbudową parku logistycznego MLP Bucharest West. Nowy obiekt o powierzchni około 16 tys. mkw., powstający na zasadach spekulacyjnych, zostanie oddany do użytkowania do końca tego roku.

Rosnąca gęstość zabudowy i ograniczona ilość gruntów zmuszają deweloperów i inwestorów do przekształcania istniejących budynków zamiast stawiania nowych. Fit-outy biurowe – bo taką nazwę nosi to rozwiązanie – umożliwiają adaptację i modernizację przestrzeni biurowych w sposób, dzięki któremu mogą zyskać drugie życie. W obliczu rosnących wymagań ekologicznych oraz potrzeby optymalizacji kosztów, ten trend staje się nie tylko praktycznym rozwiązaniem, ale wręcz koniecznością.

Nadchodzi największa zmiana na rynku gruntów od lat. Reforma planowania przestrzennego sprawi, że atrakcyjne dotąd działki mogą stracić na wartości, a grunty o jasno określonym przeznaczeniu zyskają przewagę. O sukcesie inwestycji decyduje teraz, nie tylko lokalizacja i cena nieruchomości gruntowej, ale przede wszystkim przewidywalność procesu planistycznego oraz dostęp do infrastruktury i mediów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.