Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Popyt na rynku nieruchomości wciąż rośnie. Według szacunków NBP, w pierwszym półroczu 2021 r. rodacy kupili nieruchomości za prawie 20 mld zł. Mimo że w Polsce liczba metrów kwadratowych przypadających na jednego mieszkańca jest znacznie mniejsza niż w pozostałych krajach europejskich, kupujemy nieruchomości o coraz większym metrażu i wyższej cenie.

Wysoki koszt zakupu i niewielka dostępność gruntów pod inwestycje sprawiają, że nowo powstające biurowce są coraz wyższe

Wysokie stopy procentowe utrudniają zaciągnięcie kredytu hipotecznego. Dlatego wiele osób upatruje szansy w nowym programie mieszkaniowym dla osób do 45 roku życia, który zgodnie z zapowiedzią rządu powinien wystartować w połowie 2023 roku. Zakłada on dwie formy wsparcia kupującego – bezpieczny kredyt 2 proc. i oszczędnościowe konto mieszkaniowe. Co istotne, o kredyt będą mogły ubiegać się osoby, które nie mają i nigdy nie miały mieszkania. Jak więc zawczasu przygotować się do kupna lokum?

RONSON Development uruchomił sprzedaż czwartego etapu swojego szczecińskiego projektu – Nowe Warzymice.

Zmiany metod naliczania stawek, nienajlepsza sytuacja gospodarcza, wysokie ceny prądu i paliwa to jedne z czynników powodujących wzrost opłat za gospodarowanie odpadami.

Przejściowe problemy z zatrudnieniem, zdarzenia losowe czy nieprzewidziane większe wydatki mogą skutecznie utrudnić regularną spłatę kredytu hipotecznego. Prawdziwe kłopoty pojawiają się jednak wtedy, gdy taka sytuacja utrzymuje się przez kolejne miesiące. Co wtedy robić?

W IV kwartale 2021 r. na rynku nieruchomości mieszkaniowych utrzymywała się wysoka aktywność - notowano dalsze wzrosty cen mieszkań jak i średnich, transakcyjnych stawek najmu m2 mieszkań.

Nabywcy mieszkań w dużych miastach są przyzwyczajeni do bajecznie wysokich cen wystawionych do sprzedaży lokali. Przeciwwagą do metropolitalnej drożyzny mogą być mieszkania w mniejszych miastach i miejscowościach. Ich cena nie przekracza często nawet 100 tysięcy złotych.

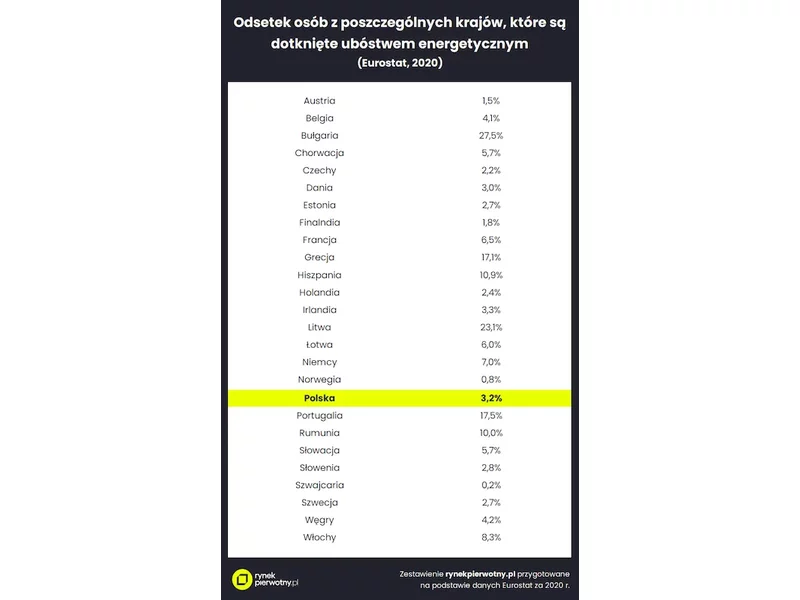

Najnowsze dane Eurostatu wskazują, że co dziesiątego mieszkańca UE nie stać na odpowiednie ogrzanie swojego lokum. Eksperci portalu RynekPierwotny.pl sprawdzili sytuację z poszczególnych krajów.

Mimo korona-kryzysu, ceny nowych mieszkań nadal rosną w rekordowym tempie. Aż w 11 dużych miastach ceny są o ponad 10% wyższe niż przed rokiem.

Są takie decyzje w życiu człowieka, których konsekwencje musimy nieść na barkach przez kolejnych kilka, kilkanaście lub nawet kilkadziesiąt lat.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Najem zwrotny nieruchomości (sale leaseback), to metoda na pozyskanie kapitału. Spółka zawiera umowę kupna-sprzedaży nieruchomości, podpisując przy tym umowę najmu. Istotną przewagą jest wartość kapitału, jaką można pozyskać przy wyjątkowo niskich stałych kosztach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.