Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Preferencje mieszkaniowe Polaków są różne i w dużej mierze zależą od ich oczekiwań. Niektórzy są zwolennikami zjawiskowych drapaczy chmur w centrum miasta, inni z kolei lepiej czują się na przedmieściach w domu jednorodzinnym z ogrodem. Osiedla o niskiej zabudowie, przez wielu uznawane za bardziej kameralne, stanowią obecnie ciekawą alternatywę dla wielopiętrowych, mocno zagęszczonych budynków mieszkalnych. Dlaczego są atrakcyjne dla przyszłych lokatorów?

Kupno mieszkania lub domu na kredyt to dla wielu osób jedyny sposób na spełnienie marzeń o posiadaniu własnych czterech kątów. Ceny nieruchomości nadal utrzymują się na bardzo wysokim poziomie, a sporej części Polaków nie stać na samodzielne sfinansowanie inwestycji.

Poszukując nowego mieszkania często zmagamy się z wyborem pomiędzy wygodną lokalizacją z łatwym dostępem do usług, sklepów i szkół a ciszą i kontaktem z naturą. Szumilas to miejsce, które łączy te cechy. Położone w gdańskich Kowalach kameralne osiedle 3-piętrowych budynków to komfort życia w mieście, ustronne położenie, udogodnienia nowoczesnego budownictwa oraz własny prywatny las. W kolejnym etapie na nabywców czeka 166 mieszkań, w cenie od 8 700 za m2.

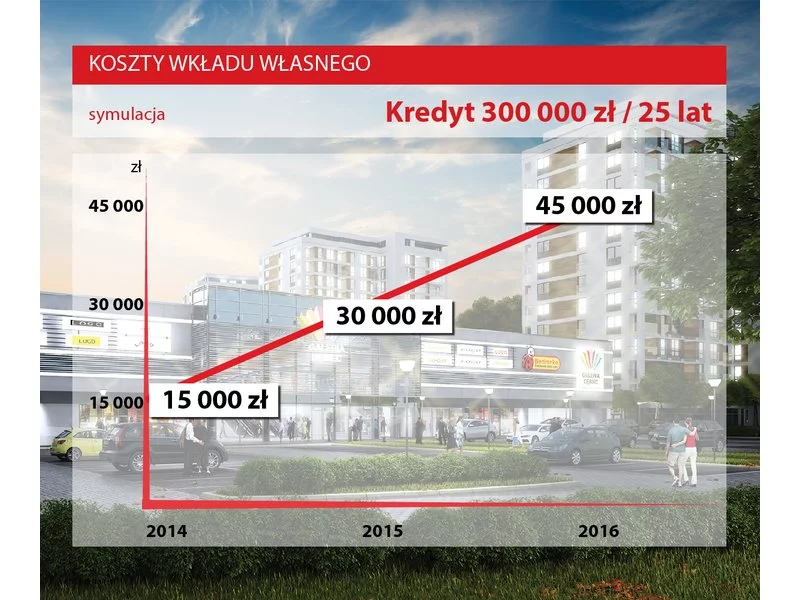

Jeszcze rok temu można było zakupić mieszkanie, zaciągając kredyt hipoteczny w wysokości 100% wartości nieruchomości. W 2014 roku kredytobiorca jest zobowiązany wnieść 5% wartości mieszkania w ramach wkładu własnego do kredytu.

Rosną koszty związane ze zmianami klimatu i gwałtownymi zjawiskami pogodowymi. Tylko w latach 2021-2023 w Unii Europejskiej wyniosły one ponad 163 mld euro – wskazuje raport CBRE „Climat Change: Implications for Offices”. Jak wskazuje Europejska Agencja Środowiska, ten okres przyniósł jedne z najwyższych strat w historii. W coraz większym stopniu doświadcza ich także sektor nieruchomości komercyjnych. W jego przypadku kryzys klimatyczny wywiera wpływ na przepływy pieniężne, stopy kapitalizacji i finansowanie. Problemem jest również niski poziom odpowiednich ubezpieczeń.

Już tylko 3,5 miesiąca zostało do wprowadzenia kolejnego etapu Rekomendacji S. Od 1 stycznia 2015 roku każdy kredytobiorca będzie musiał wnieść co najmniej 10 procent wkładu własnego.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w regionach”, w pierwszej połowie 2025 roku na głównych regionalnych rynkach biurowych (Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin) odnotowano rekordowy popyt ze strony najemców oraz najniższą w historii podaż nowych biur. Wskaźnik pustostanów na koniec czerwca pozostał na poziomie z pierwszego kwartału, a dostępna powierzchnia w istniejących budynkach wyniosła ok. 1,2 mln mkw. Deweloperzy wciąż wykazują dużą ostrożność przy rozpoczynaniu nowych inwestycji, co przekłada się na niski wolumen powierzchni będącej w budowie.

Osoba kupująca dziś na kredyt mieszkanie na rynku wtórnym za 200 tys. zł musi mieć co najmniej 31,5 tys. zł gotówki. Od 1 stycznia 2015 r. wymagana kwota dla w/w mieszkania wzrośnie o prawie jedną trzecią i wynosić będzie 41 tys. zł.

Wiele osób planujących zakup mieszkania przy wsparciu kredytem odetchnęło z ulgą na wiadomość, że Komisja Nadzoru Finansowego złagodziła wytyczne zawarte w Rekomendacji S. W pierwotnej wersji miała ona zobowiązywać banki, by już od 2014 roku wymagały od swoich klientów posiadania co najmniej 20 procent środków własnych.

W tym roku klienci udający się do banku po kredyt hipoteczny, będą musieli zabrać ze sobą minimum 10% kwoty wartości nieruchomości, gdyż tyle obecnie wynosi minimalny wkład własny.

Z początkiem 2014 roku zacznie obowiązywać program Mieszkanie dla Młodych. Państwo wesprze młode osoby w wieku do 35 lat przy zakupie swojego pierwszego mieszkania (do 75 lub 85 mkw.) lub domu (do 100 lub 110 mkw.).

Polska starzeje się najszybciej w Unii Europejskiej, a jednocześnie dysponuje jedną z najniższych dostępności placówek opieki całodobowej oraz projektów senioralnych (Senior Housing). Raport JLL „Rynek nieruchomości senioralnych w Polsce” pokazuje głęboką lukę podażową przy równoczesnym, solidnym fundamencie popytowym. Do 2050 roku liczba osób w wieku 65+ wzrośnie o ok. 2,1 mln, a populacja 75+ sięgnie blisko 4,8 mln. W tym samym czasie krajowy zasób miejsc opieki całodobowej i mieszkań senioralnych pozostaje niewspółmiernie niski: w placówkach opieki długoterminowej to zaledwie 49,5 miejsca na 1000 osób 75+, a komercyjny Senior Housing liczy około 600 lokali w skali kraju, czyli ok. 0,2 lokalu na 1000 osób 75+. Przy średnim obłożeniu rzędu 95% i wielomiesięcznych listach oczekujących, te liczby jednoznacznie potwierdzają trwałą nadwyżkę popytu nad podażą.

Od nowego roku o kredyt hipoteczny będzie trudniej – banki będą wymagać 5 proc. wkładu własnego. Co więcej, w 2017 r. żeby móc kupić wymarzony dom czy mieszkanie będziemy musieli dysponować aż jedną piątą wartości nabywanej nieruchomości.

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

Każdy, kto chce kupić mieszkanie w przyszłym roku niezbędne kroki powinien podjąć już dzisiaj. Od 2014 roku oprócz posiadania odpowiednio wysokich dochodów, klient będzie musiał udokumentować i zainwestować minimum 10 procent środków własnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.