Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ostatnich miesiącach rosnące stopy procentowe dość mocno ograniczyły dostęp do mieszkań osobom, które chciały sfinansować ich zakup za pomocą kredytu. Wiele osób nadal wynajmuje mieszkanie w oczekiwaniu na poprawę sytuacji na rynku kredytowym. Eksperci Metrohouse i Credipass starają się odpowiedzieć na pytanie, gdzie warto pomyśleć o zakupie własnego M.

Kupno pierwszego mieszkania to nie lada wyzwanie, zwłaszcza w obecnej sytuacji. Rosnące stopy procentowe czy obecne stawki WIBOR stanowią dla wielu barierę nie do przejścia, w związku z czym musieli oni porzucić myśl o kupnie własnego M. Rozwiązaniem na tę sytuację ma być program Pierwsze Mieszkanie, przyjęty przez rząd w marcu br. Na czym polega i na jakie dopłaty mogą liczyć Polacy? Komentuje Emil Basta, specjalista ds. sprzedaży WPBM „Mój Dom” S.A.

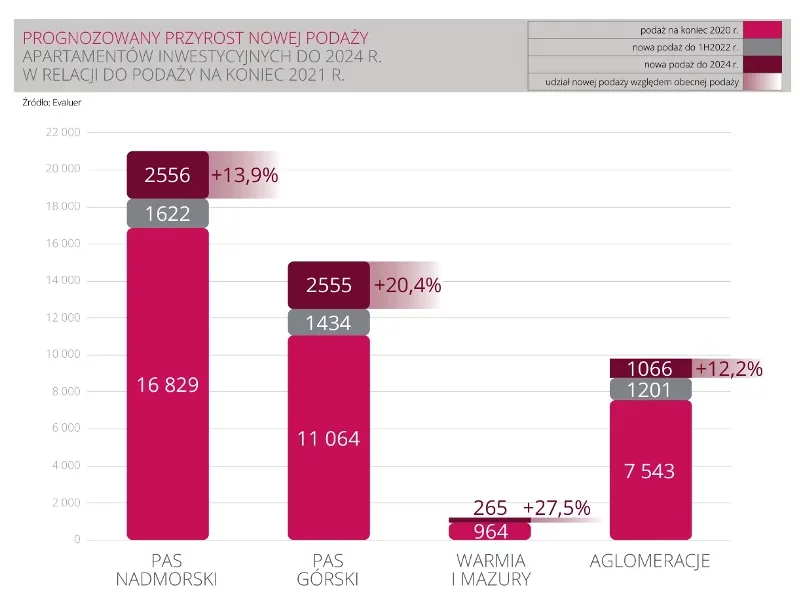

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

Prognozowane złagodzenie polityki pieniężnej Narodowego Banku Polskiego w 2026 roku w połączeniu z ograniczeniami podażowymi wynikającymi z planowanych zmian w systemie planowania przestrzennego, może przełożyć się na kolejną falę presji cenowej na rynku mieszkaniowym. Jednocześnie eksperci wskazują, że brak nowych programów wsparcia kredytowego może skutkować powrotem na rynek części nabywców, którzy w ostatnich latach odkładali decyzje zakupowe.

Raport Cushman & Wakefield pt. „European Outlook 2026” przedstawia szczegółową analizę sił makroekonomicznych, które będą oddziaływały na rynki nieruchomości komercyjnych w najbliższych latach

Jak chronić oszczędności przed inflacją i drożyzną? Czy nadal warto kupić mieszkanie, by chronić kapitał, a następnie zarabiać na wynajmie? Jak postrzegać takie rozwiązania w sytuacji rynkowej, kiedy regularnie rosną ceny nieruchomości, a także stopy procentowe? Na te i wiele innych pytań odpowiadają nasi eksperci. Sprawdźmy, czy własne M będzie dobrym pomysłem w niełatwych czasach.

Nie widać końca wzrostów cen mieszkań. Autorzy raportu Barometr Metrohouse i Credipass opublikowali wstępne dane, które pokazują, że transakcje zawierane są po coraz wyższych cenach.

Podobnie jak w styczniu i grudniu ubiegłego roku stopy procentowe zostały podwyższone o 50 punktów bazowych. Tym samym Rada Polityki Pieniężnej ustanowiła stopę referencyjną na poziomie 2,75 proc. Według zapowiedzi Narodowego Banku Polskiego będą kolejne podwyżki. To niestety złe wieści dla osób spłacających kredyty, a także dla deweloperów. Jak kolejne podwyżki wpływają na rynek nieruchomości, prognozuje Katarzyna Tworska - dyrektor zarządzająca redNet 24, firmy specjalizującej się w sprzedaży mieszkań deweloperskich.

Inwestycje instytucjonalne w sektor living w Europie wyniosły łącznie około 44,5 mld euro w ciągu pierwszych trzech kwartałów 2022 r.

Od lat nieruchomości uchodzą za naturalny wybór dla każdego, kto szuka stabilności i realnej ochrony kapitału. Zmieniające się otoczenie makroekonomiczne sprawiło jednak, że inwestowanie w mieszkania nie jest już tak proste. Obecnie sukces na tym rynku wymaga nie tylko posiadania środków finansowych, ale przede wszystkim twardej, matematycznej analizy oraz selektywnego podejścia do każdej decyzji zakupowej. To, co kiedyś było intuicyjną lokatą, dziś staje się domeną profesjonalistów, którzy wiedzą, że bezpieczeństwo nie wynika z samego posiadania murów, lecz z precyzyjnego doboru parametrów.

Stabilne wyniki na rynku najmu, pozytywne wskaźniki makroekonomiczne oraz łagodzenie polityki monetarnej przez banki centralne przekładają się na utrzymywanie się trendu wzrostowego na rynku inwestycyjnym w Polsce. W I kwartale 2025 roku nieruchomości komercyjne w Polsce przyciągnęły kapitał w wysokości ponad 686 mln euro, a osiągnięty wolumen był o 64% wyższy w porównaniu do analogicznego okresu w roku poprzednim. Wyraźnie poprawiła się również płynność rynku z widocznym wzrostem liczby zawartych transakcji.

Rynek mieszkaniowy wchodzi w 2026 rok w stan względnej równowagi. Po okresie wyhamowania i selektywnego popytu coraz wyraźniej widać jednak, że ceny nie będą spadać. Kluczowe pytanie dotyczy dziś nie kierunku zmian, lecz ich skali.

Wzrosty cen dotyczą każdego gospodarstwa domowego. Wszystko wskazuje na to, że ostatnie podwyżki cen energii elektrycznej i gazu to jeszcze nie koniec. Warto zawczasu poznać kilka sposobów na obniżenie rachunków za media.

Nadchodząca z dniem 1 kwietnia zmiana polityki pieniężnej ma dotyczyć przede wszystkim osób, które planują zakup nieruchomości. Rada Polityki Pieniężnej sukcesywnie podnosi w ostatnim czasie stopy procentowe, co wiąże się bezpośrednio z podwyżkami u wszystkich osób spłacających kredyty hipoteczne. Na zaostrzone warunki udzielania kredytów powinny przygotować się również osoby, które właśnie rozważają zaciągnięcie takiego zobowiązania. Jakie zmiany przyniesie kwiecień 2022 roku? Jakie zmiany mogliśmy zauważyć na rynku kredytów hipotecznych w ostatnim czasie?

Drugi kwartał 2025 r. upłynął pod znakiem stabilizacji na rynku wtórnym mieszkań. Zatrzymanie wzrostów cen, w połączeniu z bogatą ofertą mieszkań oraz rosnącą dostępnością kredytów hipotecznych sprzyjały klientom w podejmowaniu przemyślanych decyzji zakupowych. Autorzy raportu Barometr Metrohouse i Credipass przedstawili wstępne wyniki monitoringu cen transakcyjnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.