Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek handlowy w Polsce wciąż wykazuje dynamiczną trajektorię wzrostu. Zgodnie z najnowszymi danymi, JLL na koniec pierwszego kwartału bieżącego roku, w fazie budowy znajduje się powierzchnia handlowa przekraczająca 545 000 m² (GLA).

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała sytuację na rynku powierzchni magazynowo-przemysłowych w Polsce na koniec III kwartału 2025 roku. Poziom aktywności najemców w okresie styczeń – wrzesień wzrósł o prawie 20% r/r, ale był zdominowany przez renegocjacje. Aktywność deweloperska lekko odbiła w porównaniu do pierwszego półrocza, lecz nadal wpisuje się w trend spadkowy.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

W 2024 r. kraje Europy Środkowo-Wschodniej odnotowały ożywienie aktywności inwestycyjnej, a większość rynków wykazała znaczny wzrost wolumenu w porównaniu z 2023 r. Polska i Czechy odnotowały ponowne zaangażowanie inwestorów i zwiększoną alokację kapitału, podczas gdy Węgry, pomimo uzyskania najniższego rocznego wolumenu od 2015 r., wykazały oznaki ożywienia w IV kwartale.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała aktywność inwestorów na rynku nieruchomości biurowych w I kwartale tego roku. W tym czasie w sektorze podpisano umowy o wartości 248 mln EUR, co oznacza wzrost o 35% r/r.

Spowolnienie na rynku transakcji inwestycyjnych w sektorze nieruchomości komercyjnych, które możemy obserwować, zarówno w Polsce, jak i w skali globalnej to przede wszystkim efekt zacieśniania polityki monetarnej na świecie. Ta strategia uderza głównie w międzynarodowych graczy, ale nie inwestorów private equity. Być może to świetny moment, by doszło do przewartościowania systemu finansowania w sektorze nieruchomości w Polsce i najlepszy czas byśmy w końcu wprowadzili REIT-y, które świetnie funkcjonują w Czechach czy krajach strefy bałtyckiej.

Rok 2024 przyniósł znaczne ożywienie na rynku nieruchomości komercyjnych w Polsce, z wolumenem inwestycyjnym przekraczającym 5 miliardów euro i znacznym wzrostem liczby transakcji. Kluczowymi czynnikami wzrostu były stabilne fundamenty rynku najmu, korzystne wskaźniki makroekonomiczne Polski oraz większy dostęp do kapitału dzięki złagodzeniu polityki monetarnej m.in. przez EBC. Prognozy na 2025 rok są równie obiecujące, wskazując na dalszy wzrost inwestycji we wszystkich klasach aktywów.

Pierwszy kwartał 2024 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Ze względu na sfinalizowanie umów pod koniec ubiegłego roku całkowity popyt na biura w pierwszym kwartale wyniósł 139 400 m², a współczynnik pustostanów nie wykazał większych wahań w stosunku do czwartego kwartału 2023 r. Na koniec marca 2024 r. powierzchnia w budowie wynosiła ok. 270 000 m².

Obniżone stopy procentowe w strefie euro i luzowanie polityki pieniężnej w Polsce pozwolą ożywić inwestycje na rynku nieruchomości. Wyraźny wzrost wartości transakcji inwestycyjnych w sektorze prognozowany jest jeszcze w tym roku.

Na warszawskim rynku biurowym widoczna jest stopniowa poprawa nastrojów wśród najemców. Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w czwartym kwartale ubiegłego roku wyniósł 160 400 m2 i był niższy o 15% w porównaniu do analogicznego okresu w 2019 r. Z kolei całkowity wolumen transakcji zawartych w 2020 roku wyniósł 602 000 m2, co stanowi 73% średniej rocznej z lat 2015-2019.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszym półroczu 2021 roku wyniósł 39.100 m2, o 47% więcej niż w analogicznym okresie roku ubiegłego i stanowił aż 76,6% średniej rocznej z lat 2015-2020. Wśród typów transakcji w tym okresie przeważały renegocjacje (47%), a następnie nowe umowy (31%) i ekspansje (22%).

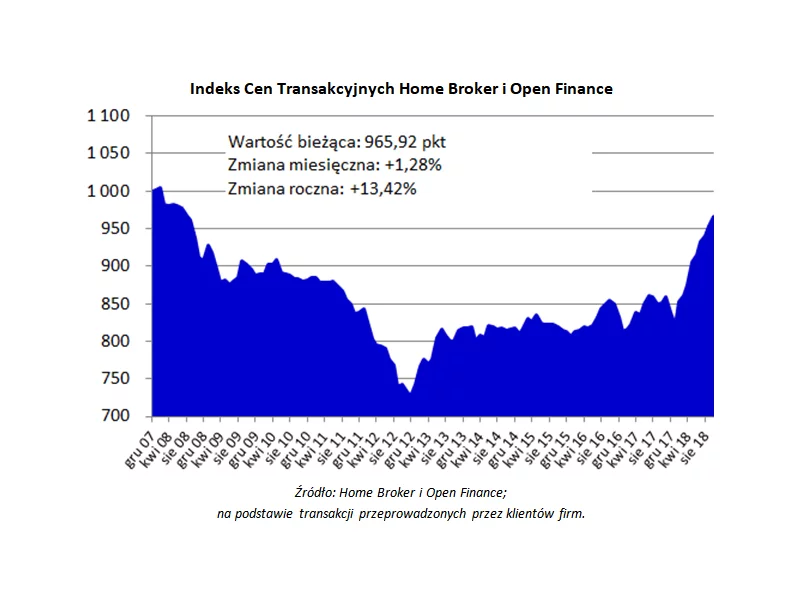

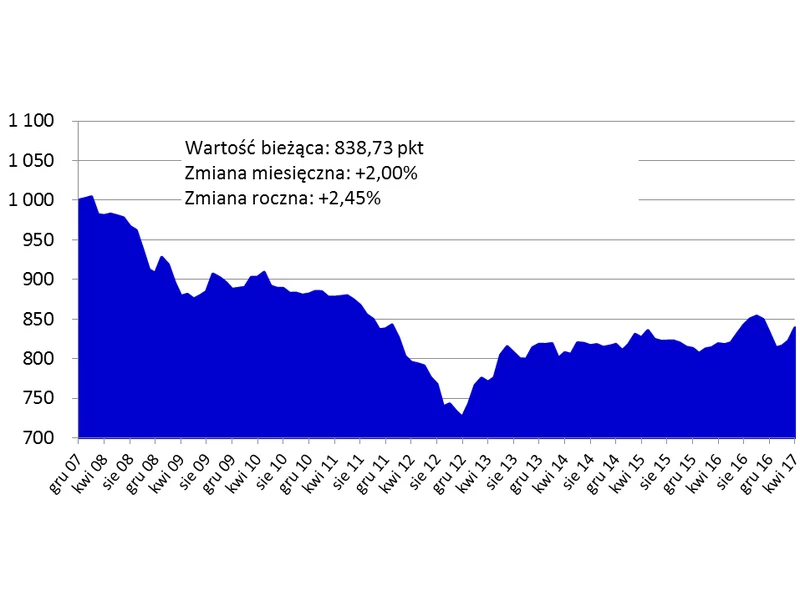

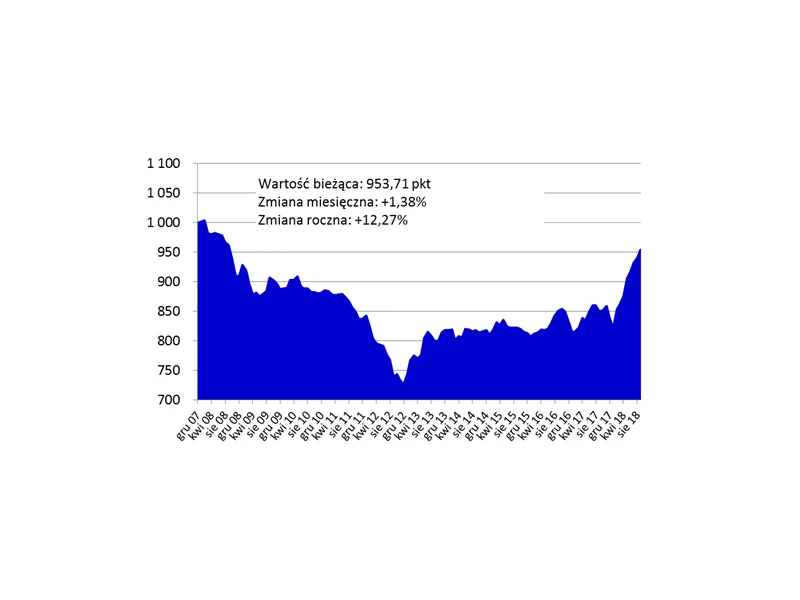

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Rynek biurowy w Warszawie wchodzi w fazę wyraźnego niedoboru powierzchni, szczególnie w centralnych lokalizacjach. Na koniec 2025 r. poziom pustostanów spadł do 9,1 proc., a w ścisłym centrum miasta wolne pozostaje już tylko około 5–6 proc. powierzchni – wskazują najnowsze dane CBRE. Jednocześnie nowa podaż pozostaje bardzo ograniczona, a rekordowy popyt w dużej mierze opiera się na renegocjacjach istniejących umów.

Koniec programu Mieszkanie dla Młodych spowodował, że Polacy kupują mniej tanich mieszkań, co skutkuje wzrostem cen transakcyjnych.

Choć z każdym miesiącem prawdopodobieństwo odwrócenia trendu na rynku mieszkaniowym rośnie, to kolejne odczyty Indeksu Cen Transakcyjnych przynoszą dalsze wzrosty cen. I to dwucyfrowe w skali roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.