Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2024 roku inwestycje w nieruchomości komercyjne w Polsce nabiorą tempa i mogą wzrosnąć o 10 proc. rok do roku – wynika z raportu „Market Outlook 2024” CBRE. Tendencja będzie widoczna szczególnie w drugiej połowie roku, w sektorach przemysłowym i logistycznym oraz mieszkaniowym. Na rynku biurowym w największych miastach w Polsce najemcy będą utrzymywać wysoką aktywność, a rynek handlowy do rozwoju pobudzi niższa inflacja i rosnąca siła nabywcza konsumentów. Czynnikami ryzyka pozostają sytuacja geopolityczna oraz wysoka inflacja bazowa.

Aktywność deweloperów w Warszawie w pierwszych trzech kwartałach 2023 roku była o ponad 90% mniejsza w porównaniu do analogicznego okresu w roku ubiegłym. Do końca tego roku, zgodnie z planami deweloperów, rynek biurowe zasilą nowe projekty, ale i tak łączna podaż będzie niższa niż w latach wcześniejszych.

Polska Izba Nieruchomości Komercyjnych (PINK) opublikowała dane dotyczące rynku powierzchni biurowych na ośmiu głównych rynkach regionalnych w Polsce (Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin) za trzeci kwartał 2023 roku. Podsumowanie dotyczy istniejących zasobów nowoczesnej powierzchni biurowej, nowych obiektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

Rynek nieruchomości komercyjnych w Polsce od wiosny 2020 roku przeszedł długą drogę. Nigdy wcześniej w tak krótkim czasie nie dokonało się na nim tak wiele zmian. Adaptacja do nowych warunków okazała się najtrudniejsza dla hoteli i handlu. Dla rynku magazynowego z kolei przetasowanie sprzedaży i dostaw stało się trampoliną do serii rekordów. Biura odrodziły się w nowej formie. Sektorowi nieruchomości komercyjnych w naszym kraju drogę wyznaczają nowe trendy, które wpływać będą na kształtowanie się rynku w kolejnych latach. O tym, co się zmienia mówią eksperci z firmy doradczej Walter Herz.

Na Węgrzech wsparcie państwa przy zakupie nieruchomości jest większe niż w Polsce.

I kwartał na rynku biurowym w Warszawie potwierdził wcześniejsze przewidywania dotyczące nowej podaży, ale przyniósł również kilka zaskakujących obserwacji w kwestii popytu.

Rynek biurowy w Warszawie wykazał nieznaczną poprawę w ciągu trzeciego kwartału 2023 w porównaniu do połowy roku. Ograniczenie podaży planowanej na 2023 rok, wynoszącej ok. 72,000 m², tak samo, jak zwiększone koszty aranżacji powierzchni, wpływają na utrzymany udział renegocjacji w całkowitym wolumenie transakcyjnym. Stanowią one ok. 43% ogółu transakcji w III kw. 2023. Trzeci kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2019 roku wypracowała rekordowy zysk netto wynoszący 256 mln zł (+13% r/r), umożliwiający rekomendację wypłaty rekordowej dywidendy w kwocie 9,50 zł na akcję.

Rok 2023 rozpoczął się na stołecznym roku biurowym stosunkowo spokojnie. Współczynnik powierzchni niewynajętej utrzymał się na stabilnym poziomie, a firmy wraz z wejściem w życie nowej ustawy dotyczącej pracy zdalnej, do końca I kw. musiały określić jaki model pracy będą stosować. Dość zachowawcze podejście najemców w zakresie wynajmowania powierzchni biurowej w pierwszych trzech miesiącach 2023 r. było zawiązane zarówno ze wspomnianym procesem decyzyjnym, jak i z zapowiadaną już od dawna luką nowej podaży prognozowaną na ten rok. Pierwszy kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Na przestrzeni ostatnich lat parki handlowe rozwijały się głównie w rozmiarach zazwyczaj nie przekraczających 5 000 mkw.

III kwartał 2022 r. na rynku biurowym w Warszawie minął pod znakiem rekordowo niskiej aktywności deweloperów. Na koniec września w budowie znajdowało się tylko 160 000 m2 powierzchni. W efekcie w 2023 r. spodziewany jest znaczący spadek podaży – na rynek trafi zaledwie 60 000 m2 nowych biur.

Najnowsze statystyki GUS, będące podsumowaniem wyników budownictwa mieszkaniowego w okresie od stycznia do lipca bieżącego roku, komunikują krótkoterminowy spadek wolumenów nowych budów i pozwoleń na ich rozpoczęcie. Czy to tylko cykliczna letnia korekta aktywności inwestycyjnej na pierwotnym rynku mieszkaniowym, czy może początek dłuższego spowolnienia?

Według The Wealth Report, sztandarowego globalnego raportu Knight Frank, prywatni inwestorzy* pozostali najaktywniejszymi nabywcami globalnych nieruchomości komercyjnych w 2023 roku trzeci rok z rzędu. W 2023 r. kapitał prywatny zainwestował na całym świecie 338 miliardów dolarów, co stanowi 49% udziału w całkowitych inwestycjach – najwyższy udział w historii.

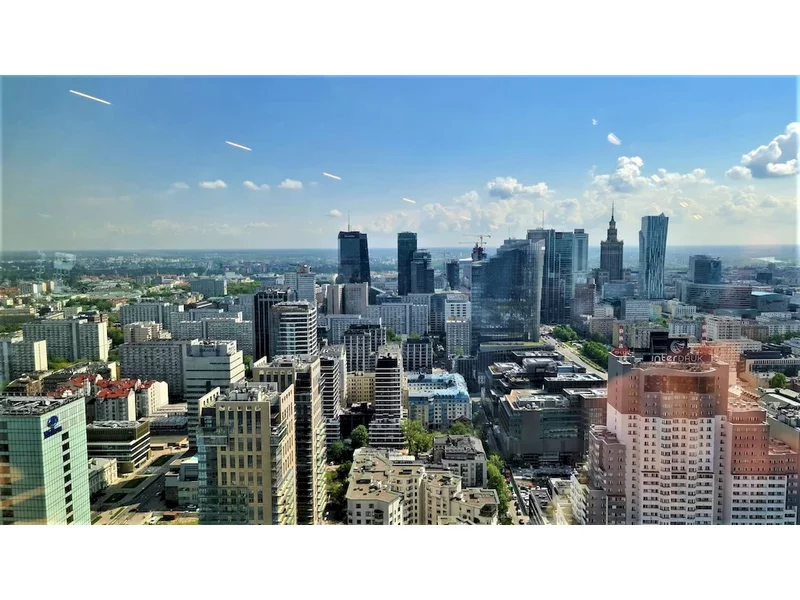

Warszawski rynek biurowy sukcesywnie powiększa się o kolejne metry nowoczesnej powierzchni biurowej, która obecnie sięga niemal 6,1 mln m kw.

W zestawieniu największych polskich miast, poza Warszawą, najemcy na wrocławskim rynku biurowym w 2021 roku pozostawali relatywnie aktywni. W IV kw. 2021 roku podpisano umowy najmu na ponad 61 tys. m2, co było najlepszym wynikiem wśród miast regionalnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.