Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Notowany na GPW deweloper zakończył I półrocze 2021 r. z 145 zawartymi umowami sprzedaży lokali mieszkalnych i usługowych, wobec 76 umów zawartych rok wcześniej. Sprzedaż Grupy w II kwartale była ponad trzykrotnie wyższa niż rok wcześniej i wyniosła 80 zawartych umów. Motorem napędowym sprzedaży Grupy jest zdywersyfikowana, systematycznie poszerzana oferta mieszkaniowa.

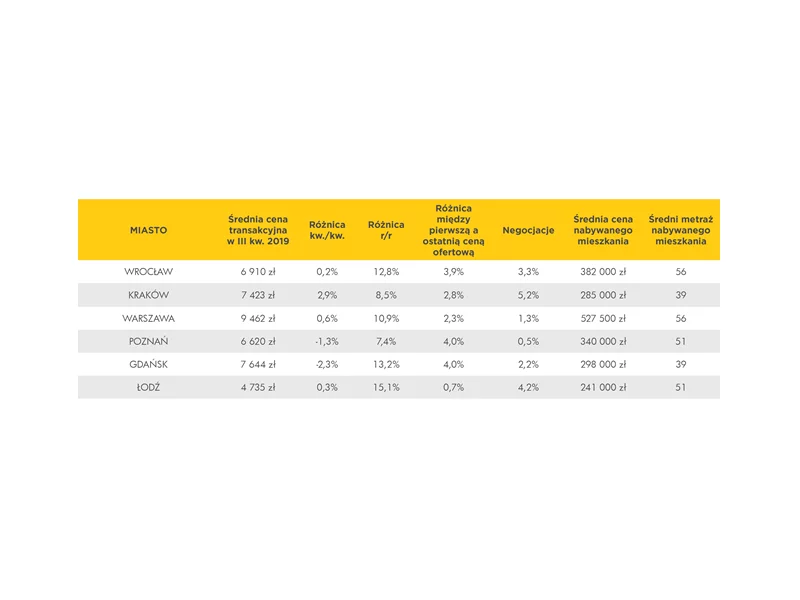

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

Mimo pandemii i wyhamowania apetytu inwestorów na zakupy, wstępne dane z rynku inwestycyjnego za pierwsze sześć miesięcy 2020 roku szacuje się na ponad 2,8 miliarda euro, co stanowi 3% wzrost w porównaniu do analogicznego okresu ubiegłego roku. Z całkowitego wolumenu transakcji w pierwszym półroczu tego roku 46% należało do budynków biurowych, które w dalszym ciągu pozostają najbardziej pożądanymi aktywami. Biorąc pod uwagę transakcje biurowe, aż 718 milionów euro popłynęło w stronę "zielonych" budynków. Budynki w Polsce objęte są głównie certyfikatami BREEAM i LEED.

Poznańscy deweloperzy coraz bardziej angażują się w społeczne inicjatywy, co ma przełożenie na wyniki sprzedaży. Pierwszy kwartał tego roku przyniósł rekord w liczbie transakcji i najwyższy wzrost w Polsce.

Branża mieszkaniowa stoi przed szeregiem nowych i tych już istniejących problemów - od zmieniających się trendów rynkowych po braki w dostępności gruntów pod zabudowę i nowe rozporządzenia. W jaki sposób wpłyną one na funkcjonowanie całego rynku nieruchomości? Jak planują radzić sobie z nimi deweloperzy?

Wynik 2024 r. wykazał powrót do stabilizacji na polskim rynku nieruchomości komercyjnych – powiało optymizmem. Całkowity wolumen transakcji przekroczył dwukrotność wyniku z 2023 r., potwierdzając istotne ożywienie na rynku. Oczekujemy, że ta dynamika utrzyma się w 2025 roku, dodatkowo napędzana przez spodziewane obniżki stóp procentowych, poprawę płynności i pojawienie się wielu okazji inwestycyjnych we wszystkich segmentach rynku.

Rok 2023 jeszcze się nie skończył, ale już teraz możemy go zaliczyć do jednych z bardziej dynamicznych w historii kredytów hipotecznych w Polsce. Chociaż zeszły trudno było zaliczyć do udanych, to według danych Związku Firm Pośrednictwa Finansowego w obecnym doszło do znacznego ożywienia.

Na rynkach regionalnych jest coraz więcej wolnych powierzchni biurowych. W Warszawie, mimo spadku popytu, dostępność biur jest coraz mniejsza

Kraków z zasobami biurowymi na poziomie 1,82 mln m kw. niezmiennie pozostaje liderem wśród rynków regionalnych w Polsce. W pierwszej połowie 2024 roku nowa podaż wyniosła 14 000 m kw., a najemcy podpisali umowy na ponad 93 000 m kw., co było najlepszym wynikiem wśród miast regionalnych.

Koszt ziemi pod projekty handlowe w miejscowościach poniżej tys. mieszkańców wynosi obecnie od 400 do 1000 zł za metr kwadratowy powierzchni wynajmu (GLA – Gross Leasable Area). Na obrzeżach dużych miast ceny te mogą być nawet dwukrotnie wyższe, a w ich centrach – aż pięciokrotnie. Eksperci JLL w raporcie „GRUNTowne spojrzenie na rynek nieruchomości” podsumowują ceny gruntów pod nieruchomości handlowe.

W Polsce budowa bloku mieszkalnego trwa przeciętnie 25 miesięcy. To ponad dwa lata oczekiwania na klucze – i to przy dobrym scenariuszu. Czy technologie takie jak prefabrykacja, roboty murarskie, BIM czy druk 3D mogą ten proces skrócić? Tak, ale branża musi pokonać opór tradycji i technologiczną stagnację.

Udział krajowego kapitału w strukturze inwestycyjnej na polskim rynku nieruchomości komercyjnych systematycznie rośnie. Rodzime firmy stają się jedną z najaktywniejszych grup inwestorów. Jakie nieruchomości kupują?

Aktywność najemców na rynku biurowym w Warszawie w 2024 roku pozostała stabilna, z liczbą wynajętej powierzchni sięgającą 740 000 m kw. Podejście deweloperów pozostało zachowawcze, co wpłynęło na spadek liczby pustostanów do kwartalnie najniższego poziomu w roku.

Wstępna informacja o wynikach za pierwszy kwartał 2025 roku

Pierwszy kwartał 2026 r. na polskim rynku magazynowo-logistycznym potwierdził silne fundamenty i kontynuował dynamikę obserwowaną w drugiej połowie poprzedniego roku. Choć po rekordowym 2025 r. marginalnie spadła aktywność odnowień, momentum utrzymało nowe zapotrzebowanie, napędzane w dużej mierze ekspansją operatorów logistycznych i niesłabnącym apetytem azjatyckich platform. Jednocześnie wolumen oddawanej i budowanej powierzchni pozostał ograniczony, co zgodnie z oczekiwaniami przełożyło się na kolejny spadek wskaźnika powierzchni niewynajętej. Równolegle, inwestycyjny rynek magazynowy w Polsce odnotował wyjątkowe wyniki w pierwszym kwartale 2026 r., z wolumenem transakcji wynoszącym 450 mln euro - najsilniejszym rozpoczęciem roku od sześciu lat i drugim najlepszym I kwartałem w historii rynku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.