Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rozpoczęcie studiów i opuszczenie domu rodzinnego to rewolucja nie tylko dla samego świeżo upieczonego studenta, ale i dla jego rodziców. Jednym z kluczowych elementów tej nowej rzeczywistości jest wybór odpowiedniego lokum w nowym mieście. Pierwszym wyborem zwykle bywa wynajem pokoju lub mieszkania, bo z pozoru stanowi tańszą opcję. Czy na pewno właśnie to się bardziej opłaca? Przyjrzyjmy się konkretnym liczbom.

Na początku listopada br. ogłoszony został generalny wykonawca Kwartału Dworcowa w Katowicach, a w grudniu rozpoczną się pierwsze prace budowlane. Spektakularna inwestycja Grupy Epione, realizowana według projektu pracowni Konior Studio, potrwa 3 lata i odmieni centrum stolicy Śląska.

Aktywność inwestycyjna na rynku nieruchomości komercyjnych będzie stopniowo odżywać w drugiej połowie 2024 roku. Skorzystać na tym może Polska, znajdująca się w pierwszej trójce europejskich krajów, w których inwestorzy oczekują najwyższego zwrotu z nieruchomości – wynika z raportu CBRE.

Wysokie raty kredytów wynikające głównie z rosnących stóp procentowych oraz słabego złotego, ale także wydłużający się czas oczekiwania na pozwolenia na budowę i zaburzone łańcuchy dostaw to najczęściej wymieniane problemy rynku nieruchomości.

W Polsce w 2017 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 321 euro, czyli o 9 proc. więcej niż rok wcześniej. W Warszawie cena ta wyniosła 1 847 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Londynu wynosi ponad 16,5 tys. euro, a w Paryżu – 10,7 tys. euro.

Rynek nieruchomości - szczególnie w ostatnich latach - ulega dynamicznym zmianom. Pomimo tego, że deweloperzy mierzą się z wieloma przeciwnościami, trzeba przyznać, że na ulicach Poznania pojawia się coraz więcej innowacyjnych i proekologicznych inwestycji. Wśród nich wyróżniają się projekty spółki Proxin, która ma za sobą kolejne 12 miesięcy obfitujące w sukcesy.

Wstępna informacja o wynikach za I kwartał 2024 roku

Od kilkunastu miesięcy trwa boom na rynku nieruchomości. Liczba kredytów hipotecznych udzielanych w Polsce jest najwyższa od 6 lat. Czy w parze z dużą liczbą nowo powstających budynków idzie też wysoka jakość? Na jakie kwestie należy zwracać uwagę przy zakupie domu lub mieszkania?

Osoby spłacające kredyty walutowe muszą mierzyć się z bankowym spreadem walutowym, czyli dużym rozstrzałem między kursem kupna i sprzedaży. Właściwie już w momencie zaciągania kredytu hipotecznego kredytobiorca traci przynajmniej kilkanaście tysięcy złotych. O podobną kwotę wzrasta kwota oddawana bankowi, gdy spłaca się kredyt walutowy złotymi, a nie walutą kredytu.

Grupa INPRO podsumowała wyniki finansowe za pierwsze trzy kwartały 2023 r. W tym okresie uzyskała 199,5 mln zł skonsolidowanych przychodów netto ze sprzedaży oraz wypracowała 25,4 mln zł zysku netto. W III kwartale br. przedsprzedaż Grupy osiągnęła poziom 286 umów, co oznacza wzrost w ujęciu r./r. o 262%. W skali całego br. Grupa planuje uzyskać pozwolenie na użytkowanie łącznie 486 gotowych mieszkań oraz wprowadzić do sprzedaży 983 lokali.

Zgodnie z oczekiwaniami, po obniżce cen z przełomu roku, średnie stawki za metr kwadratowy mieszkania w największych miastach ruszyły do góry. Przeciętne ceny są dziś o 4,6 proc. wyższe niż przed rokiem.

Jeszcze w czasach PRL-u kawalerki o powierzchni 18–21 m² były czymś powszechnym. Niewielkie, ale funkcjonalne mieszkania powstawały masowo, miały pełną własność, odrębne księgi wieczyste i zaspokajały potrzeby singli, studentów czy młodych rodzin. Nie było żadnego przepisu, który arbitralnie zabraniałby budowania mieszkań poniżej określonego metrażu.

Program Pierwsze Mieszkanie, “Lex Deweloper” oraz Elektroniczny Dziennik Budowy - to tylko kilka z wielu nowości prawnych, które wkrótce zdefiniują polski rynek budowlany. Zmiany budzą jednak pewne kontrowersje w branży nieruchomości.

W I połowie 2015 roku wartość transgranicznych transakcji inwestycyjnych na rynkach nieruchomości komercyjnych Europy wzrosła o 30 proc. (porównując rok do roku) i sięgnęła 129 miliardów euro – wynika z raportu „European Capital Flows” przygotowanego przez Colliers International.

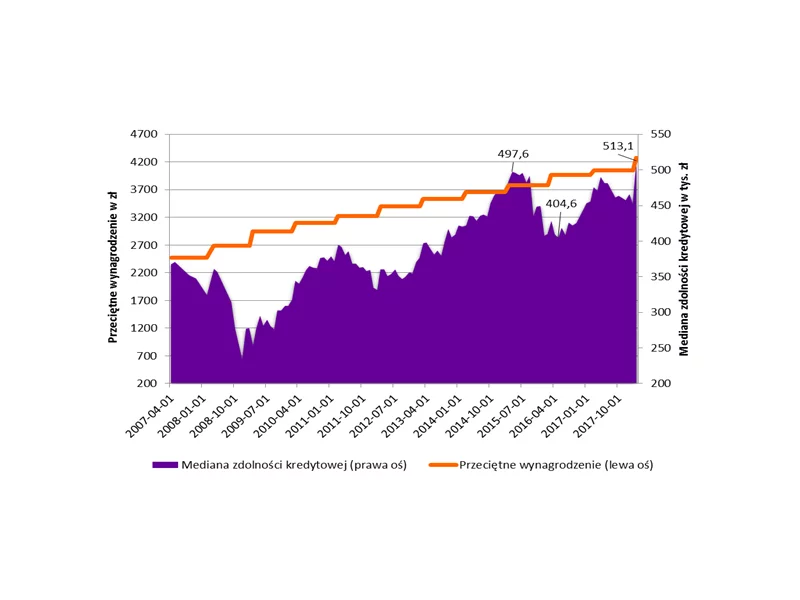

Od 2014 roku wymagane jest posiadanie własnych środków pieniężnych przy zaciąganiu kredytu hipotecznego, co więcej, do 2017 kwota ta systematycznie rosła. Czy wprowadzenie regulacji znacząco wpłynęło na ilość przyznawanych kredytów? Czy rynek pierwotny jest zagrożony?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.