Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Młodzi mogą dziś liczyć na dopłatę 10% lub 15% wartości mieszkania, jednak pod warunkiem, że będzie nowe, a nie używane. Nie powinno więc dziwić, że wielu takie właśnie preferuje.

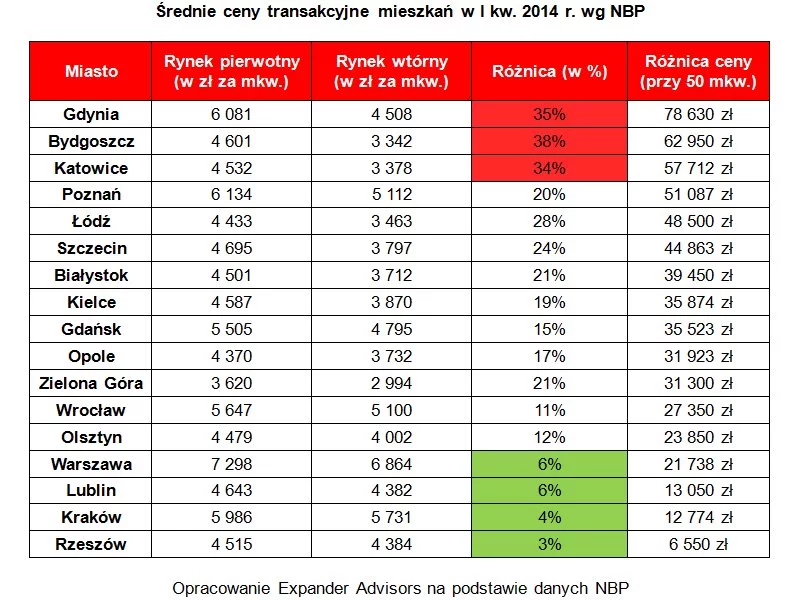

Jak wynika z najnowszego Raportu Szybko.pl, Metrohouse i Expandera w Krakowie spośród największych miast w Polsce nabywcy mogą wynegocjować największe obniżki cen. Ponadto mimo braku rządowych dopłat kredytobiorcy mogą pożyczyć o 42 tys. złotych więcej niż jeszcze pół roku wcześniej.

W ostatnim czasie bardzo dużo mówi się o tym jak pomóc osobom zadłużonym we frankach szwajcarskich, zapominając niekiedy o pozostałych kredytobiorcach.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Osoby, które planują skorzystać ze wsparcia finansowego w ramach programu Mieszkanie dla młodych nierzadko otrzymują znacznie mniejszą dopłatę niż się spodziewali.

To dobry moment na zakup mieszkania pod wynajem we Wrocławiu. Oprócz stabilnych cen transakcyjnych i wysokiej rentowności inwestycji do zakupu zachęcają także sprzyjające warunki na rynku finansowym. Kredyty hipoteczne są bowiem nie tylko tańsze ale i łatwiej dostępne.

Sezon urlopowy to okres, w którym warto szczególnie zadbać o bezpieczeństwo swojego mieszkania. Tylko w ubiegłym roku w Polsce odnotowano ponad 118 tys. kradzieży z włamaniem, a straż pożarna interweniowała 27,5 tys. razy przy pożarach nieruchomości1.

Wielu kupujących mieszkanie preferuje te nowo wybudowane. Tej tendencji sprzyja też program Mieszkanie dla Młodych, który pozwala uzyskać dopłatę tylko do nieruchomości z rynku pierwotnego.

Pomimo spadku cen nieruchomości w Polsce w wyniku kryzysu gospodarczego, ceny nieruchomości (w szczególności w dużych aglomeracjach) są nadal bardzo wysokie w stosunku do osiąganych zarobków mieszkańców Polski.

Jak wynika z raportu Expandera, KPF i DK Notus, aż 41 proc. mieszkań nabywanych za kredyt na rynku wtórnym, kupowanych jest bez wkładu własnego. Tymczasem zgodnie z Rekomendacją S tylko do końca tego roku możliwe jest zaciągnięcie kredytu na 100 procent.

W SKRÓCIE: Kredyty hipoteczne Jeśli za miesiąc zostaną obniżone stopy procentowe to kredyty staną się tańsze i łatwiej dostępne. Niższe stopy procentowe mogą skłonić banki do dalszych podwyżek marż. Nie warto więc zwlekać zbyt długo z zaciąganiem kredytu hipotecznego...

10% wpłaty przy umowie przedwstępnej i pozostałe 90% przy odbiorze mieszkania to rozwiązanie korzystne dla klienta. Okazuje się jednak, że system 10/90 czy też jego modyfikacje to oferta rzadko spotykana. Poszukując nowego mieszkania warto więc zwrócić uwagę także na system płatności dewelopera.

Rok 2014 r. był trzecim z rzędu, w którym rosły marże kredytów hipotecznych. Niestety w 2015 r. ten trend może być kontynuowany.

Wszyscy chętni na kredyt z dopłatą w postaci rządowego dofinansowania do odsetek powinni pośpieszyć się ze złożeniem wniosku o kredyt mieszkaniowy. Program „Rodzina na Swoim” trwa bowiem jeszcze tylko do końca bieżącego roku. Eksperci podpowiadają co zrobić, by zdążyć i otrzymać kredyt z ratą niższą średnio o 800 zł.

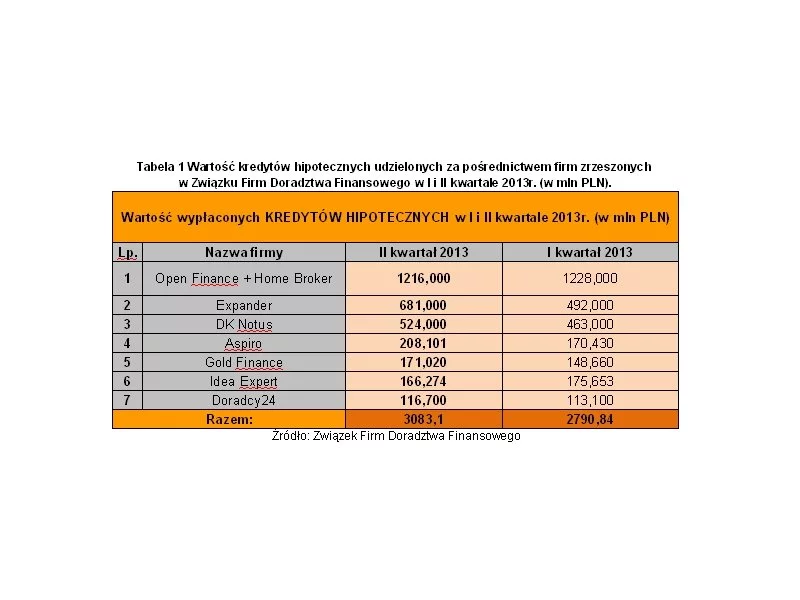

Firmy zrzeszone w Związku Firm Doradztwa Finansowego umacniają swoją pozycję na rynku. W II kwartale zwiększyły sprzedaż kredytów hipotecznych o 10,5%, pośrednicząc w ich udzielaniu na łączną kwotę 3,1 mld PLN. Doradcy z ZFDF nie koncentrują się wyłącznie na kredytach hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.