Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wraz z początkiem czerwca ogłoszono oficjalnie rezygnację z programu „Pierwsze Klucze”, który miał być następcą „Bezpiecznego Kredytu 2%”. Środki przewidziane wcześniej na dopłaty do kredytów hipotecznych mają zostać przekierowane do samorządów na rozwój budownictwa społecznego. To oznacza zmianę strategii wspierania mieszkalnictwa i może istotnie wpłynąć na sytuację na rynku nieruchomości.

Zakup nieruchomości to jedna z najpoważniejszych decyzji finansowych w życiu - i jednocześnie jedna z tych, w których najłatwiej o kosztowny błąd. Niedoszacowany stan prawny, ukryte wady techniczne, zawyżona cena czy źle skonstruowana umowa potrafią ciągnąć się latami. Dobre biuro nieruchomości jest po to, by takich pułapek uniknąć. Podpowiadamy, po czym je rozpoznać i jak przejść przez transakcję bezpiecznie.

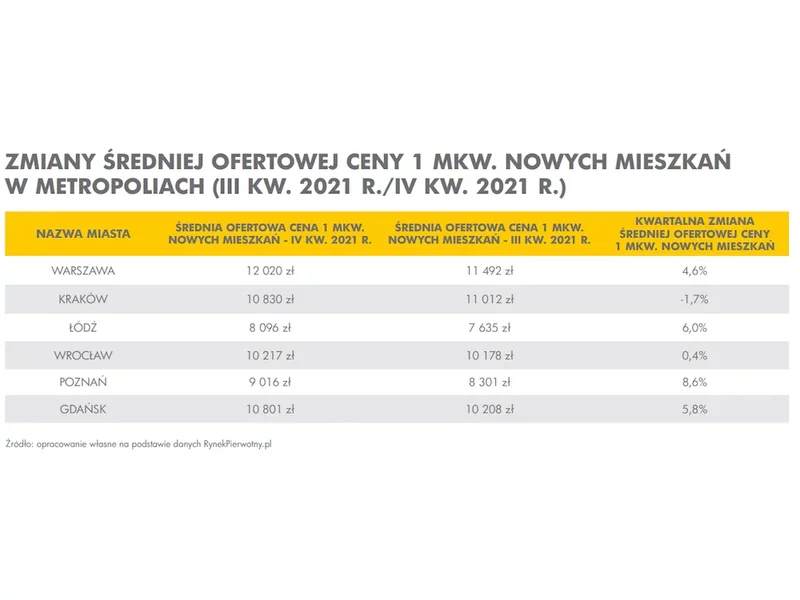

Mieszkania w stolicy drożeją w zatrważającym tempie. Jak wynika z danych RynekPierwotny.pl zaledwie od stycznia średnia cena za metr kwadratowy nowego mieszkania wzrosła o 13%, z 10 669 zł do 12 069 zł. I choć w ostatnich miesiącach dynamika wzrostu nieco wyhamowała, kwota, jaką trzeba zapłacić za nawet niewielkie, jedno- lub dwupokojowe mieszkanie wciąż może zniechęcać do zakupu w Warszawie.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Czy młodzi nabywcy mieszkań znów szturmują rynek mieszkań? Statystyki pokazują, że tak, ale to tylko złudzenia. Ich aktywność na rynku zbiegła się w czasie z dopłatami do kredytów w ramach Bezpiecznego Kredytu 2%.

Rosnące stopy procentowe, wymagająca polityka kredytowa banków i rekordowe ceny nieruchomości skutecznie wykluczają z rynku mieszkaniowego ogromne grono Polaków – przede wszystkim tych, którzy nie mają wysokiej zdolności kredytowej, choć jednocześnie stać ich na regularne opłacanie czynszu. Program mieszkań lokatorskich odpowiada na ten problem w sposób, który jeszcze kilka lat temu wydawał się niemożliwy – umożliwia dojście do własności mieszkaniowej bez kredytu, badania zdolności i ryzyka zadłużenia.

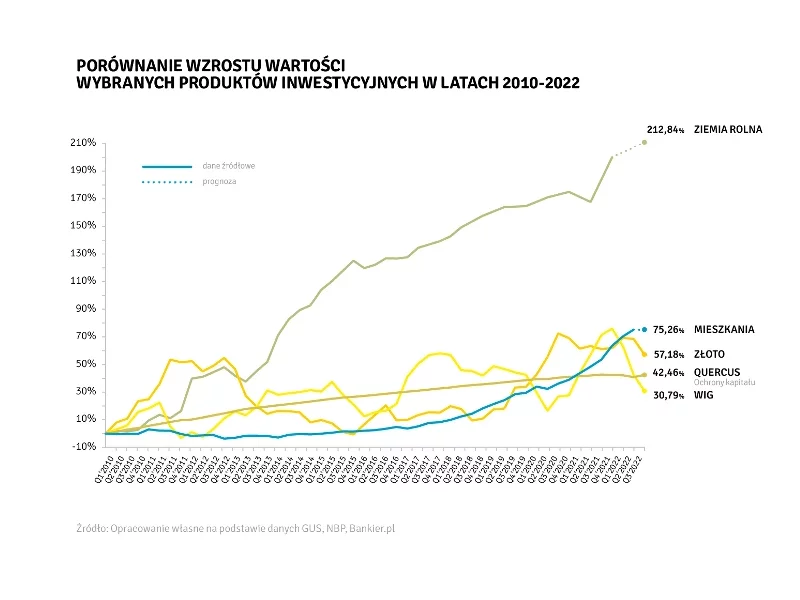

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Łódź – niegdyś zapomniana i traktowana jak sypialnia Warszawy – dziś zyskuje na popularności. To trzecie miasto co do wielkości w Polsce, które zachwyca różnorodnością, ciekawą tkanką miejską, a także przyciąga turystów ze względu na interesujące wydarzenia kulturalne. Łódź zwana jest także miastem akademickim i centrum BPO – coraz więcej międzynarodowych korporacji posiada właśnie tam swoje centra usług. Nie dziwi fakt, że wzrósł odsetek osób, które decydują się na zakup nieruchomości w centrum Polski.

Polska jest w ścisłej czołówce krajów Europy pod względem zainteresowania inwestorów. Jedną z przyczyn jest spodziewany wzrost wartości z inwestycji w nieruchomości komercyjne wynikający z presji na stawki czynszu – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. Przedmiotem transakcji są zarówno pojedyncze aktywa, jak i portfele czy całe platformy. Dostępność kredytu na zakupy nieruchomości poprawia się, co dodatkowo wspierać będzie klimat inwestycyjny na polskim rynku.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Inwestorzy mają świadomość, że Polacy chcą inwestować w nieruchomości, jednakże przez rosnące ceny mieszkań, lokale o większej powierzchni są dla nich często nieosiągalne. Powyższą lukę na rynku uzupełnić mogą tzw. mikroapartamenty. Jak wynika z danych serwisu tabelaofert.pl, na koniec września 2021 r. oferta tego typu nieruchomości stanowiła ok. 2,4% dostępnej oferty mieszkań w Warszawie, zaś oferta lokali usługowych o funkcji mieszkalnej 7,7%. Oznacza to prawie dwukrotny wzrost tego rodzaju lokali w ofercie serwisu względem marca 2020 r. Średnia cena ofertowa za metr kwadratowy mikroapartamentów w Warszawie przekracza nawet 15 000 zł.

Jeszcze dwa lata temu wielu inwestorów mówiło wprost: „na kredyt się już nie da kupić mieszkania na wynajem”. Wysokie stopy procentowe, rekordowe raty i niska dostępność kredytu skutecznie zniechęcały nawet najbardziej doświadczonych graczy. Na rynku dominowało przekonanie, że jedynym rozsądnym ruchem jest czekanie. Czekanie, aż stopy spadną, aż banki poluzują, aż ceny się ustabilizują. Dziś sytuacja zaczyna się odwracać – i to szybciej, niż wielu się spodziewało.

Nadchodzi największa zmiana na rynku gruntów od lat. Reforma planowania przestrzennego sprawi, że atrakcyjne dotąd działki mogą stracić na wartości, a grunty o jasno określonym przeznaczeniu zyskają przewagę. O sukcesie inwestycji decyduje teraz, nie tylko lokalizacja i cena nieruchomości gruntowej, ale przede wszystkim przewidywalność procesu planistycznego oraz dostęp do infrastruktury i mediów.

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

W nowym budownictwie zazwyczaj to mieszkania znajdujące się na wyższych, a przede wszystkim ostatnich piętrach są wyżej wyceniane przez deweloperów. W takim przypadku wyższa cena wynika z widoków rozciągających się z okna. Nierzadko także z dodatkowego tarasu, czy przynajmniej większego balkonu, które często przynależą do takich lokali mieszkalnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.