Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

2021 był dla branży nieruchomości rokiem wzrostu i pełnego rozkwitu po nieprzewidywalnym i gwałtownie zmiennym 2020. Na rynku pojawiło się więcej mieszkań, zainteresowanie nimi rosło, a deweloperzy starali się jak najszybciej reagować na wzrastający popyt.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Rosnące oprocentowanie kredytów hipotecznych skutecznie zniechęca wiele osób do zakupu własnego M. Grupa Murapol mówi stop inflacji i w ramach nowej kampanii stawia do dyspozycji klientów 300 lokali z pakietami bonusów w cenach z 2021 roku. Decydując się na zakup mieszkania w promocji można zaoszczędzić nawet 196 tys. zł! Które inwestycje dewelopera zostały objęte październikową akcją specjalną?

Zakup nieruchomości już nie tylko dla regularnych inwestorów stał się sposobem na ochronę kapitału przed inflacją. Do wejścia na ten rynek mniej doświadczonych graczy zachęca wysoka stopa zwrotu z inwestycji, która zwłaszcza w mniejszych ośrodkach jest bardzo atrakcyjna. W lutym 2023 spośród dziesięciu najbardziej atrakcyjnych pod tym kątem miast, stopa zwrotu z inwestycji wyniosła między 8,69 – 7,71 proc. Próżno wśród nich szukać miast z wielkiej szóstki.

W 2020 roku w Polsce oddano do użytku rekordową liczbę ponad 220 tys. nowych mieszkań. Jak wynika z dziesiątej edycji raportu firmy doradczej Deloitte „Property Index. Overview of European Residential Markets”, w ubiegłym roku za metr kwadratowy mieszkania w naszym kraju trzeba było zapłacić średnio 1 581 euro, a w samej Warszawie ponad 2 233 euro. Najdrożej jest w Austrii, gdzie metr kwadratowy kosztuje średnio 4 457 euro. Ceny mieszkań wzrosły we wszystkich stolicach poza Rzymem. Z uwagi na rosnący popyt, najbliższy czas przyniesie kolejne podwyżki cen.

Rada Polityki Pieniężnej pozostawiła w październiku stopy procentowe na dotychczasowym, rekordowo niskim, poziomie. Ekonomiści ankietowani przez PAP prognozują jednak, że w drugiej połowie przyszłego roku zobaczymy już podwyżki stóp.

W lipcu wystartował nowy program rządowy, wspomagający młodych Polaków w zakupie ich pierwszego mieszkania. Potencjalnych zainteresowanych można liczyć w milionach, a sama inicjatywa ma szanse na powodzenie.

Na Węgrzech wsparcie państwa przy zakupie nieruchomości jest większe niż w Polsce.

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

Rada Polityki Pieniężnej istotnie obniżyła stopy procentowe w naszym kraju. Taka decyzja to bardzo dobra informacja dla osób zadłużonych, zwłaszcza na kartach kredytowych i kredytach ratalnych.

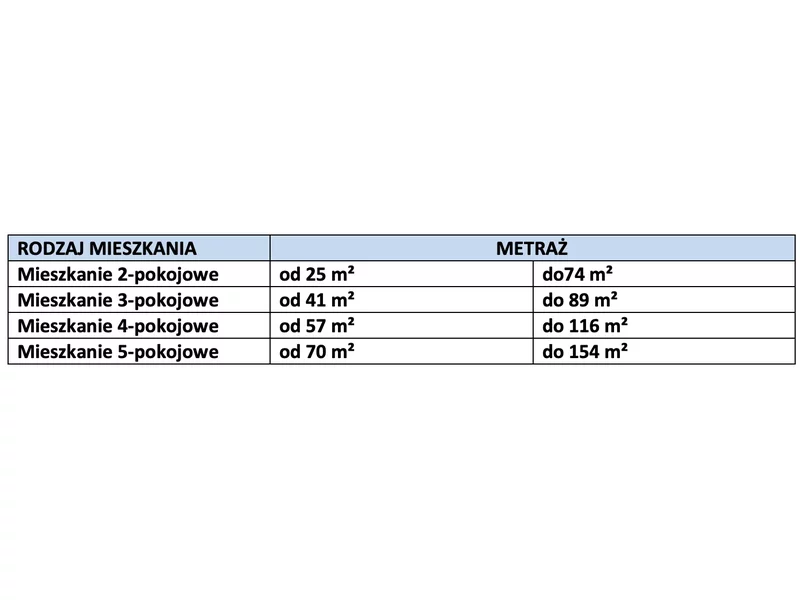

Oferta mieszkaniowa na rynku jest bardzo różnorodna. Mieszkanie 2-pokojowe może mieć odmienny metraż, a będzie spełniało dokładnie taką samą funkcję i to za nią finalnie płaci kupujący.

Rynek nieruchomości - szczególnie w ostatnich latach - ulega dynamicznym zmianom. Pomimo tego, że deweloperzy mierzą się z wieloma przeciwnościami, trzeba przyznać, że na ulicach Poznania pojawia się coraz więcej innowacyjnych i proekologicznych inwestycji. Wśród nich wyróżniają się projekty spółki Proxin, która ma za sobą kolejne 12 miesięcy obfitujące w sukcesy.

Rynek nieruchomości nie pozostaje obojętny na wydarzenia na świecie i zmiany w globalnej gospodarce. Nastroje wśród uczestników europejskich spotkań branżowych, w tym zakończonej kilka dni temu kolejnej edycji międzynarodowych targów Expo Real w Monachium, okazują się jednak być całkiem niezłe. Inwestorzy zachowują względny spokój.

Dla wielu Polaków wysoka inflacja oznacza nie tylko powszechną drożyznę przy zakupie podstawowych produktów, ale również wzrost raty kredytu mieszkaniowego o 100%. Choć tak drastyczny wzrost comiesięcznego zobowiązania „boli”, to warto zauważyć, że w obecnej sytuacji dochodzi do zjawiska dewaluacji długu.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.