Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

107 tys. zł w Poznaniu, 104 tys. zł we Wrocławiu, 103 tys. zł w Tychach – to przykładowe wartości bonusów, jakie Grupa Murapol oferuje klientom w swojej najnowszej kampanii promocyjnej.

Centrum Gdańska to jeden z najatrakcyjniejszych terenów w Polsce.

Polacy chcą inwestować w nieruchomości. Z danych Narodowego Banku Polskiego wynika, że w 2022 roku 70 proc. mieszkań kupiono inwestycyjnie. Inaczej jest w przypadku obiektów komercyjnych, gdzie udział polskiego kapitału wynosi niecałe 2 proc. – wynika z danych CBRE. To znacznie mniej niż w innych krajach regionu. W Czechach i w Niemczech lokalni inwestorzy odpowiadają za 60 proc. kapitału zainwestowanego np. w biura czy magazyny, a w Rumunii 45 proc. Pozwalają im na to na przykład REIT-y, czyli fundusze umożliwiające inwestycje w nieruchomości komercyjne osobom indywidualnym. To rozwiązanie, które sprawdziło się długofalowo, ale jego największą wartość widać szczególnie w czasach kryzysu i wysokiej inflacji.

Najem zwrotny nieruchomości (sale leaseback), to metoda na pozyskanie kapitału. Spółka zawiera umowę kupna-sprzedaży nieruchomości, podpisując przy tym umowę najmu. Istotną przewagą jest wartość kapitału, jaką można pozyskać przy wyjątkowo niskich stałych kosztach.

Jaki sektor wygra w tym roku w wyścigu inwestycyjnym? Czy inwestorzy, którzy poszukują w Polsce okazji, postawią jak w roku ubiegłym przede wszystkim na biurowce? Czy rynek transakcji inwestycyjnych zdominują magazyny i parki handlowe?

Na rynku nieruchomości, gdzie metry kwadratowe przeliczane są na potencjał zysków, rozwija się sektor, który łączy chłodny inwestycyjny rachunek z istotną potrzebą społeczną. PBSA, czyli Purpose-Built Student Accommodation – to rynek prywatnych akademików tworzonych z myślą o wymaganiach studentów. Wbrew pozorom, nie jest to jedynie wygodne łóżko i szybkie Wi-Fi, ale cały ekosystem wspierany przez technologię, zrównoważony rozwój i… silny impuls inwestycyjny.

CBRE doradzało firmie Skanska przy sprzedaży biurowca Generation Park Z przy Rondzie Daszyńskiego w Warszawie.

Popyt na powierzchnie magazynowe w Polsce pozostaje bardzo dynamiczny. W trzech pierwszych kwartałach 2025 roku wynajęto 4,5 mln m kw., co jest wynikiem o 20% większym niż rok wcześniej. Jednocześnie rynek inwestycyjny utrzymuje wysoką aktywność, a wartość transakcji magazynowych wzrosła o 18%, osiągając 873 mln euro. Silna obecność globalnych inwestorów potwierdza stabilność i atrakcyjność Polski jako kluczowego rynku logistycznego w regionie.

Firma Duda Development otrzymała pozwolenie na budowę apartamentowca, który zrealizuje w Ustce tuż przy jednej z najpiękniejszych, nadbałtyckich plaż

Grupa BY MADE wybrała generalnego wykonawcę budynku Legnicka 60C.

Międzynarodowa firma doradcza Knight Frank, wspólnie z jedną z największych na świecie kancelarii prawnych Dentons opracowały jedyny na rynku raport analizujący potencjał inwestycyjny sektora PRS w Polsce. Analizie zostały poddane aspekty makroekonomiczne, demograficzne, finansowe, prawne oraz podatkowe.

Wartość transakcji inwestycyjnych na rynku nieruchomości w CEE wyniosła 14 mld EUR. To najlepszy rezultat w historii sektora w regionie.

Rynek nieruchomości nie pozostaje obojętny na wydarzenia na świecie i zmiany w globalnej gospodarce. Nastroje wśród uczestników europejskich spotkań branżowych, w tym zakończonej kilka dni temu kolejnej edycji międzynarodowych targów Expo Real w Monachium, okazują się jednak być całkiem niezłe. Inwestorzy zachowują względny spokój.

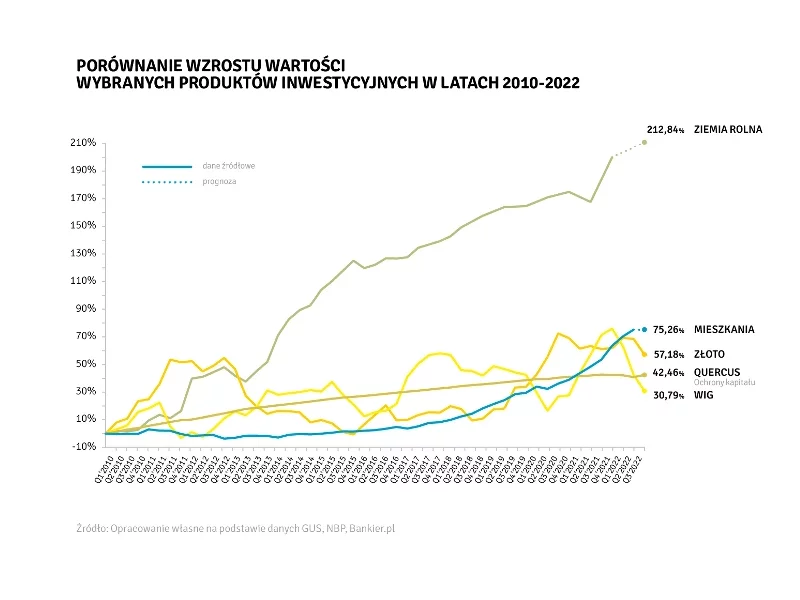

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Rok 2019 był dla rynku nieruchomości komercyjnych w Polsce pod wieloma względami rekordowy: odnotowaliśmy blisko 150 transakcji (w porównaniu do 100 w 2018), których wartość osiągnęła 7,7 miliarda euro (w 2018: 7,2 mld euro). 2020 może być jeszcze lepszy – szacujemy dalszy wzrost płynności. Jest to związane z napływem kapitału inwestycyjnego spoza Europy, przede wszystkim z Bliskiego i Dalekiego Wschodu oraz Ameryki Północnej, o zróżnicowanym profilu ryzyka – od core/core+ (Korea Południowa, Chiny, potencjalnie Japonia, Kanada, Australia, Izrael) do value-add (Singapur, Filipiny, Malezja, ale również Kanada i Izrael). Pojawią się też nowi inwestorzy z Europy Środkowo-Wschodniej, przede wszystkim z Czech, Węgier i ze Słowacji, którzy będą zwiększać swoje zaangażowanie w Polsce.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.