Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z danych Głównego Urzędu Statystycznego (GUS) wynika, że w 2022 roku nie nastąpił gwałtowny spadek uzyskiwanych pozwoleń na budowę nowych mieszkań. W ubiegłym roku wydano ich 59 tys., zaś rok wcześniej niecałe 63 tys. Znacząco spadła jednak liczba rozpoczynanych budów deweloperskich. Różnica rok do roku wynosi aż 20 tys. lokali. Zdaniem ekspertów serwisu tabelofert.pl, deweloperzy wierzą, że obecne problemy rynku są jedynie chwilowe i czekają na poprawę sytuacji gospodarczej.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Develia na podstawie umów deweloperskich i przedwstępnych sprzedała 1225 lokali w ciągu trzech pierwszych kwartałów 2022 r., wobec 1500 lokali w analogicznym okresie ubiegłego roku, co oznacza spadek o 18%. W samym III kwartale br. deweloper sprzedał 261 lokali wobec 438 w III kwartale 2021 r.

Współczynnik pustostanów w Poznaniu po pierwszym kwartale 2023 roku należał do jednego z najniższych w ramach 8 badanych miast regionalnych. Może się to jednak zmienić, ponieważ aktywność deweloperów jest na wysokim poziomie, a w budowie znajduje się trzeci najwyższy wynik w ramach powierzchni biurowej.

W II kwartale 2022 r. eksperci finansowi należący do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielili kredytów hipotecznych na sumę przeszło 9,1 mld zł, czyli o 8 proc. niższą niż w poprzednio analizowanym okresie. Spadek to efekt podwyżek stóp procentowych oraz rekomendacji KNF, która zmieniła zasady wyliczania zdolności kredytowej.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w Warszawie” w pierwszym kwartale 2022 r. aktywność najemców na stołecznym rynku nieruchomości biurowych osiągnęła najwyższy kwartalny poziom w historii dla pierwszych trzech miesięcy roku, a współczynnik pustostanów rozpoczął trend spadkowy.

O tym, że sektor biurowy dobrze radzi sobie w pandemii świadczyć może choćby poziom pustostanów, który przy regularnie wzrastającej podaży w ciągu ostatnich 12 miesięcy zwiększył się w Warszawie jedynie o 4 proc., a na głównych rynkach regionalnych w kraju o około 3,5 proc.

Rok 2017 charakteryzował się dużą aktywnością najemców, szczególnie przedsiębiorstw z sektora usług finansowych. Aktywność ta, przy jednoczesnej średniej podaży, spowodowała kompresję wskaźnika pustostanów na warszawskim rynku biurowym do poziomu 11,7%.

Utrzymujący się na poziomie 11% (+0,6 p.p. kw./kw. i -0,6 p.p. r/r) poziom pustostanów oraz towarzyszący im proces przebudowy i modernizacji biurowców to jedne z głównych trendów podsumowujących I kw. 2024 r. na warszawskim rynku biurowym. Pomimo wyzwań związanych z dostępnością wolnych modułów w centralnych lokalizacjach najemcy podpisali umowy na niespełna 140 000 mkw. (-11% r/r). Największa polska firma doradcza na rynku nieruchomości komercyjnych prezentuje raport „Rynek biurowy w Warszawie w I kwartale 2024 r.”.

Stołeczny rynek biurowy pozostaje w doskonałej kondycji w 2017 roku, głównie dzięki wyjątkowo mocnemu popytowi, który w pierwszych trzech kwartałach osiągnął niemal 590 tys. m2.

W III kwartale 2022 r. na sześciu największych rynkach w Polsce odnotowano wyraźny spadek sprzedaży mieszkań. W tym okresie było to 6,6 tys. jednostek mieszkaniowych – oceniają analitycy JLL. To efekt malejącej liczby udzielanych kredytów hipotecznych, która od marca br. wciąż spada. Zaostrzone warunki kredytowe to najprawdopodobniej także powód częstszego niewykorzystywania umów rezerwacyjnych i rezygnacji z zawarcia umowy zakupu.

Deweloper Victoria Dom w pierwszym półroczu br. zakontraktował 525 lokali. Uwzględniając zeszłoroczną wysoką bazę porównawczą sprzedaż była mniejsza w ujęciu r./r. o 43%. Spadek liczby zawieranych nowych umów dotknął całej branży i wynikał głównie z rosnących kosztów kredytu, a tym samym ograniczenia zdolności kredytowej klientów. Zarząd Victoria Dom liczy na odbicie sprzedaży w drugiej połowie roku, w czym ma pomóc planowane zawarcie umów z funduszami PRS inwestującymi w mieszkaniowy wynajem instytucjonalny.

Krakowski rynek magazynowy pozostaje jednym z mniejszych w Polsce, jednak jego siłą są stabilne fundamenty oraz ograniczona podaż, która przy utrzymującym się popycie sprzyja niskim pustostanom i stabilnym czynszom. Jak wynika z raportu „Kraków – rynek nieruchomości komercyjnych”, wysokie bariery wejścia, w tym niedobór gruntów i rosnące koszty realizacji inwestycji, w istotny sposób kształtują specyfikę lokalnego rynku.

Wyniki sprzedażowe mieszkań w stolicy w pierwszym kwartale 2026 r. były najlepsze od dwóch lat. Średnie ceny ofertowe mieszkań na rynku pierwotnym w Warszawie wyniosły ok. 19,3 tys. zł/mkw. – wynika z danych CBRE i Tabelaofert.pl. Transakcje zawierane były jednak na wyraźnie niższych poziomach. Średni koszt ofertowy mieszkania sprzedanego w stolicy to 17,4 tys. zł/mkw. Choć dostępność kredytów uległa poprawie dzięki niższym stopom procentowym, to ceny znacznej części mieszkań na rynku deweloperskim przekraczają możliwości przeciętnego nabywcy, oceniają eksperci CBRE.

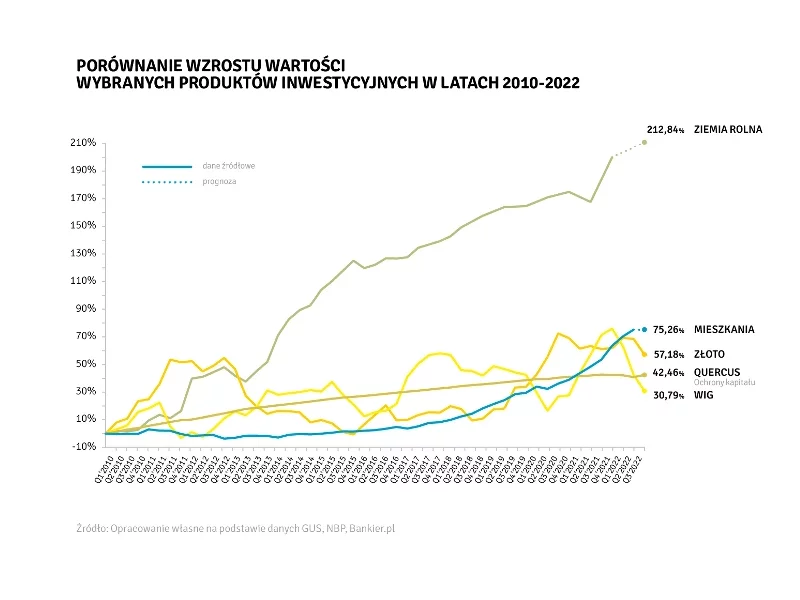

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.