Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Oprocentowanie kredytów hipotecznych jest najniższe w historii. Dla kredytów z wysokim (25%) wkładem wynosi średnio 3,88% i najprawdopodobniej niższe już nie będzie.

Od 1 września br. towarzystwa budownictwa społecznego, spółki gminne i spółdzielnie mieszkaniowe mogą ubiegać się o preferencyjne kredyty w programie Społecznego Budownictwa Czynszowego (SBC). W jesiennym naborze do rozdysponowania jest aż 1,1 mld zł.

Pierwsze dwa miesiące 2013 roku przyniosły wzrost udziału Domu Kredytowego Notus w całym rynku kredytów hipotecznych.

Popyt na mieszkania z rynku pierwotnego nie maleje. Deweloperzy wciąż odważnie inwestują w nowe przedsięwzięcia. Czy dołączenie do programu mieszkań z rynku wtórnego ostudzi ich zapał? Zapytaliśmy poznańskie biura sprzedaży o zmiany, które już niebawem wejdą w życie.

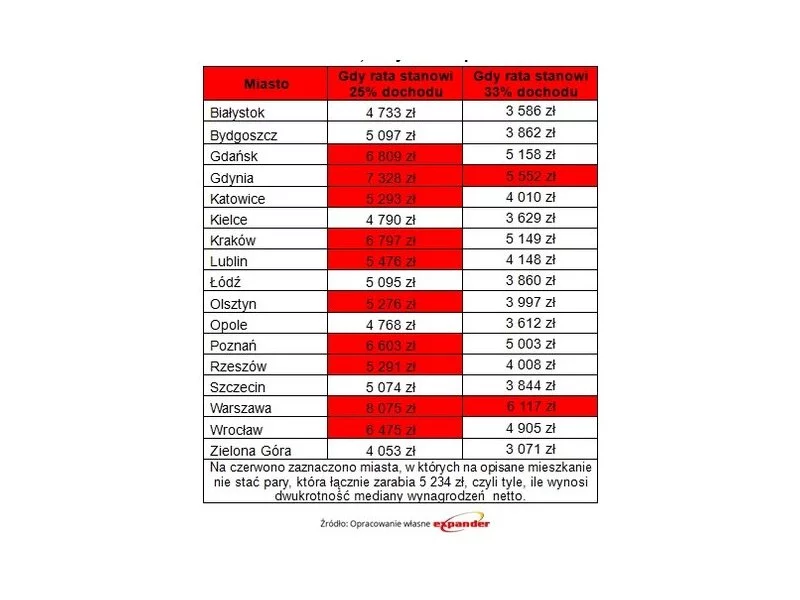

W marcu średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło aż 4 577 zł brutto. To, ile tak naprawdę zarabiają przeciętni Polacy, lepiej obrazuje jednak mediana, która wyniosła ok. 2617 zł „na rękę”.

Decyzja o zakupie własnego M nigdy nie jest prosta i zazwyczaj poprzedza ją nie lada analiza własnych możliwości finansowych, jak i wszelkich „za” i „przeciw” nabycia mieszkania w konkretnej inwestycji. Ci, którzy decydują się na zakup mieszkania w segmencie premium, mają nierzadko dylemat: czy bardziej opłaca się zainwestować w apartament, czy może pokusić się o zakup działki i postawić na budowę własnego domu? Eksperci rynku nieruchomości zdają się potwierdzać tezę, że czas rozterek przy podejmowaniu tego rodzaju decyzji odchodzi do przeszłości.

Wielu młodych ludzi zadaje sobie to pytanie: kiedy jest czas na zakup własnego „M”? Zrobić to od razu po studiach? Po kilku latach pracy zawodowej? Przed ślubem? Takie pytania można by mnożyć długo.

Obecna sytuacja na rynku mieszkaniowym sprzyja nabywcom nieruchomości. Ceny mieszkań w ciągu ostatnich kilkunastu miesięcy spadły średnio o kilkanaście procent i w większości ustabilizowały się na poziomach lub blisko poziomów akceptowanych przez rynek. Właściwie jedynym poważnym problemem pozostaje ograniczona dostępność kredytów hipotecznych.

Nie mamy dobrych wiadomości dla osób planujących w najbliższym czasie kupić mieszkanie na rynku wtórnym. We wszystkich analizowanych przez Metrohouse i Expandera miastach ceny rosną od 6% do 14%.

Rządowy program MdM dobiega końca. Ostatnia szansa na uzyskanie dopłaty do mieszkania to początek stycznia 2018 roku. Chętnych nie brakuje, a pieniądze mogą skończyć się nawet w ciągu tygodnia. Co należy zrobić, aby zdążyć z wnioskiem w pierwszych dniach nowego roku?

Pierwsze miesiące 2021 roku to okres bardziej optymistyczny dla branży pośrednictwa finansowego niż poprzednie kwartały. Wraz z ustabilizowaniem się sytuacji epidemiologicznej w naszym kraju przyszło ożywienie gospodarcze, które możemy również obserwować na rynku kredytowym. Przedsiębiorcy wrócili do przerwanych inwestycji i realizowania swoich planów, które chcą sfinansować na kredyt.

W ostatnim czasie coraz więcej mówi się o rosnących cenach nieruchomości. Rzeczywiście, dane pokazują, że od początku 2013 r. w niektórych miastach cena przeciętnego mieszkania wzrosła o ponad 50 000 zł.

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

Od stycznia 2017 roku szykują się kolejne zmiany w warunkach uzyskania kredytów hipotecznych. Tym razem wzrośnie stawka wkładu własnego. Od nowego roku będzie wynosiła ona 20% wartości całego mieszkania.

Spadki u pośredników, pokrzyżowane plany kredytobiorców, czyli skutki pandemii Covid-19

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.