Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Koniec 2016 roku to ostatnia szansa by kupić mieszkanie korzystając z kredytu z niższą kwotą wkładu własnego.

Koniec możliwości zaciągnięcia preferencyjnego kredytu w ramach programu „Rodzina na Swoim” nie oznacza, iż możemy już o nim całkowicie zapomnieć. Charakter wsparcia i przyjęte założenia sprawiają, że będzie on rodził pewne konsekwencje zarówno dla państwa, korzystających z niego beneficjentów oraz dla pośredniczących w nim banków.

Bilans 2015 r. na rynku nieruchomości jest optymistyczny. Więcej mieszkań oddanych do użytkowania, rekordowe środki udzielone w ramach programu MdM.

Niewiele osób może pozwolić sobie na komfort zakupu mieszkania za własne środki. W większym lub mniejszym stopniu trzeba zatem posiłkować się kredytem.

W minionym roku Murapol podpisał blisko 3,7 tys. umów dot. sprzedaży mieszkań wypracowując wynik wyższy o 3,2 proc. w stosunku do roku wcześniejszego. W analizowanym okresie deweloper przekazał klientom rekordowe ponad 3,1 tys. lokali, poprawiając parametr z 2018 o blisko 20,5 proc., a także wprowadził do oferty ok. 4,4 tys. mieszkań, tj. 38,3 proc. więcej r/r. Tym samym Spółka zrealizowała z nadwyżką plan wynikający ze strategii na lata 2019/2021+, zakładający roczną sprzedaż i przekazania na poziomie 3-3,5 tys. mieszkań oraz 3,5-4 tys. lokali wprowadzonych do oferty.

Jednym z najpoważniejszych czynników hamujących rynek nieruchomości jest wciąż polityka banków, które, mimo ostatnich zapowiedzi Komisji Nadzoru Finansowego, prawdopodobnie nie złagodzą warunków przyznawania kredytów mieszkaniowych. Deweloperzy z nadzieją wyczekują jednak zniesienia części obostrzeń, które z kolei zapowiadają rynkowi analitycy.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Zwiększenie efektywności energetycznej jest jednym z najważniejszych wyzwań Polski w najbliższym czasie. Aby zmniejszyć zużycie energii w naszym kraju kluczowa będzie redukcja zapotrzebowania na nią przez budynki mieszkalne, które są jej największym konsumentem. Coraz bardziej promuje się więc budowanie domów energooszczędnych. Pozwalają nie tylko chronić środowisko, ale także ogromnie zmniejszyć zużycie energii, co przy jej rosnących cenach może dać wielkie oszczędności finansowe.

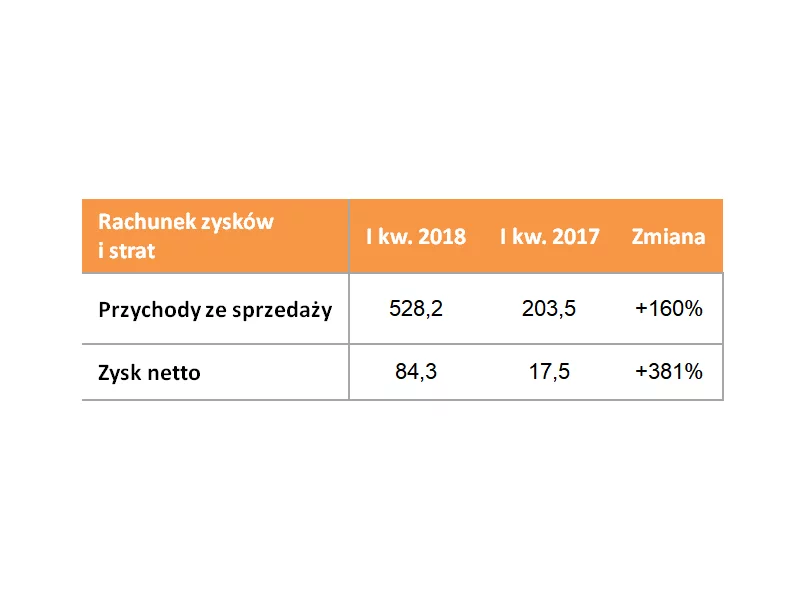

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I kwartale 2019 roku odnotowała rekordowe przychody ze sprzedaży na poziomie 528,2 mln zł (+160% r/r) oraz rekordowy zysk netto wynoszący 84,3 mln zł (+381% r/r).

Klient zainteresowany zakupem nowego mieszkania, zazwyczaj chce kupić nowe lokum w jak najlepszej cenie i jak najszybciej. W obecnej dynamicznej sytuacji rynkowej te dwa założenia się wykluczają. Nabywcy finansujący zakup przy pomocy kredytu muszą mieć też na uwadze, że uzyskanie kredytu może być trudniejsze niż zwykle z uwagi na duże zainteresowanie hipotekami.

Najwięksi deweloperzy ponownie we Wrocławiu. Przed nami VII Dni Dewelopera, jedna z najważniejszych konferencji branżowych w kraju.

Tylko do końca tego roku można zaciągnąć pożyczki hipoteczne z dopłatą do odsetek. Przy ograniczonym wyborze mieszkań, które kwalifikują się do zaciągnięcia takiego kredytu, w ostatnich miesiącach ich liczba spadła

Zmiany, które zostały wprowadzone po 31 sierpnia tego roku, znacząco zmniejszyły liczbę mieszkań dostępnych z rządową dopłatą. Znalezienie odpowiedniego lokum będzie coraz trudniejsze, bo chętnych na skorzystanie z programu „Rodzina na swoim” nie brakuje, a ten potrwa już tylko do końca 2012 roku.

Klauzule abuzywne prowadzące nawet do przestępczych zachowań, niewykorzystany program MdM i kuriozalne zapisy ustawy deweloperskiej – Konrad Płochocki, Dyrektor Generalny Polskiego Związku Firm Deweloperskich wylicza błędy ustawodawcy, które negatywnie wpływają na branżę nieruchomości.

Zainteresowanie zakupem mieszkań nie słabnie, a po zwiększeniu wysokości dopłat do kredytów może jeszcze wzrosnąć

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.