Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Spadki u pośredników, pokrzyżowane plany kredytobiorców, czyli skutki pandemii Covid-19

Kiedy zapada poważna życiowa decyzja o zakupie mieszkania, często pojawia się pytanie: co dalej? od czego zacząć? Odpowiedź na te pytania wydawałoby się jest bardzo prosta, ale czy na pewno?

Bardzo dobra sprzedaż mieszkań na rynku pierwotnym sprawia, że świetna passa deweloperów trwa w najlepsze. W ostatnim czasie są oni jednak poddawani presji wynikającej ze wzrostów cen robocizny i materiałów budowlanych. Tymczasem klienci szturmują biura deweloperów. Zaciągają też coraz więcej kredytów, których wartość w I kwartale była zbliżona do poziomu z 2008 r.

Doradcy zrzeszeni w Związku Firm Doradztwa Finansowego kontynuują pasmo sukcesów sprzedażowych. W IV kwartale 2013 roku pośredniczyli w kredytach hipotecznych na łączną kwotę 3,38 mld PLN, zwiększając tym samym wolumen sprzedaży o prawie 5 procent.

Rosnące koszty pożyczek rekompensuje korekta cen mieszkań. Niższa zdolność kredytowa zmusza jednak nabywców do wyboru tańszych ofert.

Jedna z kluczowych różnic pomiędzy rynkiem pierwotnym a wtórnym: dostęp do dopłat z programu MdM, właśnie znikła.

Zgodnie z szacunkami GUS jeszcze sprzed podwyższenia wieku emerytalnego w 2035 r. liczba Polaków pobierających emeryturę miała wynieść ponad 9,6 mln, dla porównania w 2010 r. w naszym kraju było 6,4 mln emerytów. Choć przyjęte przez rząd zmiany do pewnego stopnia złagodzą tą sytuację, to jednak stopniowe starzenie się polskiego społeczeństwa jest faktem.

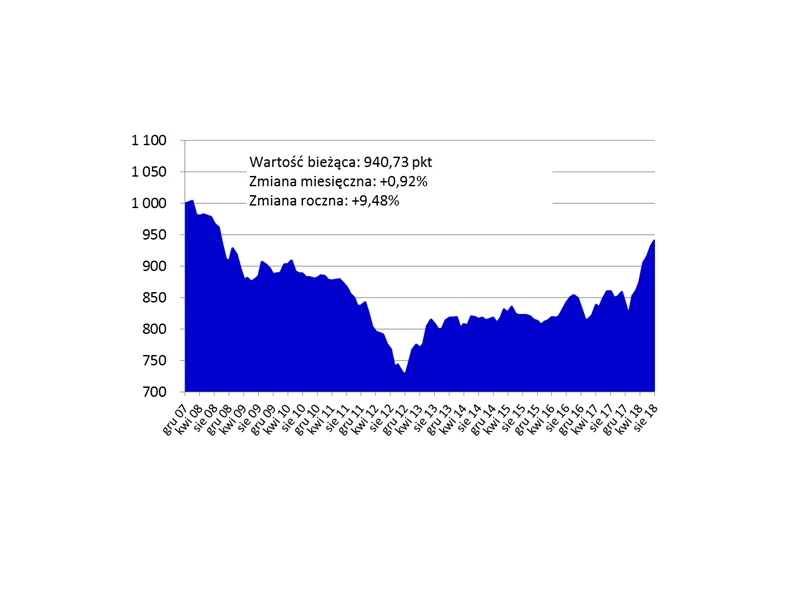

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

Znamy już zasady funkcjonowania programu Mieszkanie dla Młodych, który wejdzie w życie wraz z początkiem stycznia. Expander zwraca uwagę, że część z nich może być zaskoczeniem, zwłaszcza dla tych, którzy interesowali się wcześniejszym programem „Rodzina na swoim”.

Likwidacja programu MdM, wyższy wkład własny i rosnące marże kredytów hipotecznych – to tylko niektóre wiadomości jakie w pierwszych tygodniach stycznia elektryzowały rynek nieruchomości.

Decydując się na zakup mieszkania, powinniśmy liczyć się z tym, że nie dostaniemy do niego kluczy z dnia na dzień. Często załatwianie wszelkich formalności może pochłonąć trochę czasu, dlatego warto uzbroić się w cierpliwość.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Równe tempo wprowadzania na rynek nowych inwestycji zaowocowało dużym wyborem, nawet gotowych lokali. Głównym kryterium przy zakupie stała się cena całkowita mieszkania. Ograniczone finansowanie w bankach ma bezpośrednie przełożenie na rodzaj mieszkań, jakie inwestorzy wprowadzają do oferty rynkowej.

Znaczną część transakcji finansują właśnie kredytem. Kwota zadłużenia z tytułu kredytów hipotecznych sięga dziś ponad 403 miliardy złotych – to niemal tyle, ile wynosi majątek Jeffa Bezosa, właściciela Amazonu i jednocześnie najbogatszego człowieka na świecie. Polacy cenią sobie posiadanie mieszkania na własność, a obecne warunki kredytowe sprzyjają transakcjom.

Nadchodzący rok to kolejny etap zmian na rynku kredytowym. Od 1 stycznia 2017 roku banki będą mogły udzielić kredyt mieszkaniowy w maksymalnej wysokości nie przekraczającej 80 proc. wartości nieruchomości. Czy będzie to oznaczało konieczność posiadania 20 proc. wkładu własnego?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.