Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kolejne 45 złotych może zyskać każdy kredytobiorca zadłużony w złotych. O tyle mniejszą ratę będą płacić osoby posiadające do spłaty 300 tysięcy złotych rozłożone na 30 lat.

Kredyty hipoteczne w walutach obcych znikają z ofert banków. Zdolność kredytowa kupujących mieszkania obniża się i tendencja ta utrzyma się w najbliższym czasie

Paradoksalnie przedsiębiorca musi czekać na przyznanie kredytu dłużej niż pracownik zatrudniony w jego firmie na umowę o pracę. Poza tym wymagana przez bank ilość dokumentów jest większa niż w przypadku etatowca. Co dokładnie sprawdzi instytucja finansowa i jakie są warunki przyznawania kredytów dla przedsiębiorców tłumaczą eksperci Związku Firm Doradztwa Finansowego (ZFDF).

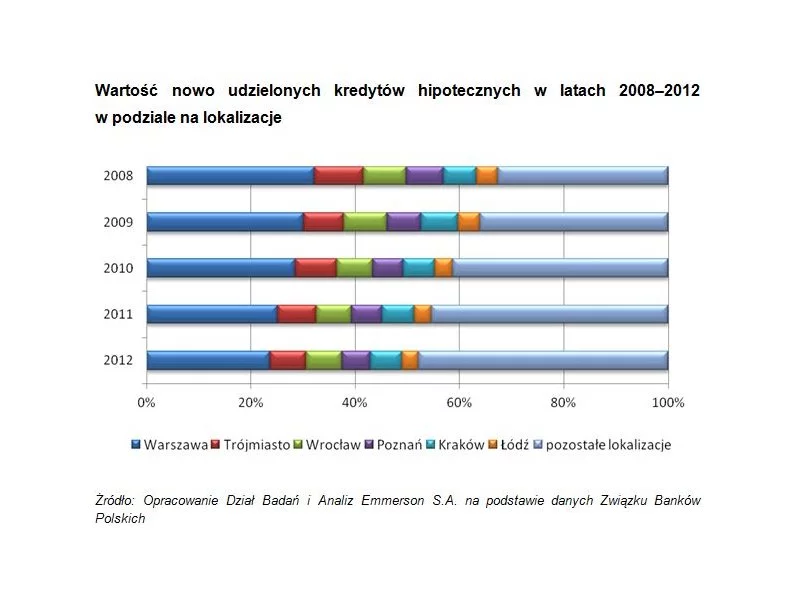

Dane Związku Banków Polskich opublikowane w najnowszej edycji raportu AMRON-SAFIN wskazują, że miniony rok był mało optymistyczny dla rynku kredytów hipotecznych w Polsce.

Rosnące koszty pożyczek rekompensuje korekta cen mieszkań. Niższa zdolność kredytowa zmusza jednak nabywców do wyboru tańszych ofert.

W obliczu wysokiej nadpodaży na rynku budownictwa deweloperskiego i osłabionego wycofaniem Rodziny na swoim popytu, sprzedaż mieszkań staje się prawdziwym wyzwaniem.

Budowa domu jest wyzwaniem nie tylko pod względem samego procesu budowania i wykańczania, ale również jeśli chodzi o uzyskanie atrakcyjnego kredytu.

Z zaciągnięciem kredytu opłaca się zaczekać osobom, które mają dwoje lub więcej dzieci i które chcą skorzystać z programu MdM. W przyszłym roku mogą bowiem uzyskać nawet dwukrotnie wyższą dopłatę.

Powszechne jest przekonanie, że kredyt na zakup nieruchomości można uzyskać szybko, posiadając odpowiednie zarobki, nieobciążony rachunek oraz pozytywną historię w BIK-u. Chociaż wnioski kredytowe teoretycznie powinny zostać rozpatrzone przez większość banków w terminie do 30 dni, czas ten przedłuża się często z winy samych kredytobiorców.

Rekomendacja S, która drastycznie zaostrzyła kryteria oceny zdolności kredytowej pożyczkobiorców, zmusza kupujących do poszukiwania mniejszych mieszkań

Od co najmniej kilku lat inwestorzy przekonywani są o możliwości nie tylko bezpośrednich ale i pośrednich inwestycji na rynku nieruchomości. Podkreśla się, że bezpośrednie inwestycje wiążą się z wymogiem posiadania sporego kapitału lub zdolności kredytowej na odpowiednio wysokim poziomie.

Szeroka oferta nowych mieszkań ułatwia wybór, ale kupujący mają coraz mniejszy dostęp do kredytów

Jednym z najpoważniejszych czynników hamujących rynek nieruchomości jest wciąż polityka banków, które, mimo ostatnich zapowiedzi Komisji Nadzoru Finansowego, prawdopodobnie nie złagodzą warunków przyznawania kredytów mieszkaniowych. Deweloperzy z nadzieją wyczekują jednak zniesienia części obostrzeń, które z kolei zapowiadają rynkowi analitycy.

Na temat kredytów hipotecznych krąży wiele mitów. Mówi się, że każdy ma w sobie ziarno prawdy, ale w rzeczywistości większość z nich można włożyć między bajki. Poniżej przedstawiamy najpopularniejsze mity, dotyczące spłaty kredytów i zdolności kredytowej. Michał Krajkowski, Analityk Domu Kredytowego Notus i ekspert akcji informacyjnej „Zamieszkaj bez teściowej” pomaga się z nimi rozprawić.

Kredyt hipoteczny to poważna decyzja, ponieważ jego zaciągnięcie wiąże się ze znacznym zadłużeniem i to na długie lata.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.