Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przesilenie – to zjawisko doskonale definiujące ubiegłoroczny rynek mieszkaniowy. Kupującym we znaki dały się rosnące stopy procentowe i zaostrzona polityka kredytowa banków, deweloperzy zaś musieli zmierzyć się z ograniczonym popytem, a nawet koniecznością wstrzymywania swoich projektów.

W sercu Częstochowy, przy ul. Pułaskiego 30, firma Dolcan buduje osiedle mieszkaniowe, które w III etapach dostarczy na rynek 276 mieszkań. W I etapie powstanie 56 mieszkań o zróżnicowanych układach i metrażach od 43 do 59 mkw.

Listopadowa sprzedaż kredytów z rządową dopłatą w ramach programu Mieszkanie dla Młodych była podobna do październikowej. Wygląda na to, że w całym roku wykorzystanie zostanie niewiele ponad jedna trzecia pieniędzy zarezerwowanych w programie na ten rok, szczególnie że po 19 grudnia BGK nie będzie już przyjmować wniosków o dopłatę w tym roku.

W przyszłym roku wygaszany obecnie program dopłat do kredytów „Rodzina na Swoim” ma zastąpić nowy projekt – „Mieszkania dla Młodych”. Choć jego wszystkie szczegóły nie są jeszcze znane i nie wiadomo kiedy zostanie uruchomiony, to analitycy Związku Firm Doradztwa Finansowego (ZFDF) już teraz wskazują na podstawowe zmiany. Nowości dotyczyć będą sposobu finansowania i rodzaju nieruchomości, jakie będzie można zakupić dzięki rządowej dopłacie. Czy warto więc czekać z decyzją o zaciągnięciu kredytu?

Przypomnijmy – od stycznia 2015 roku obowiązują nowe zasady dotyczące wysokości wkładu własnego w przypadku kredytów hipotecznych. Do końca 2014 roku wynosił on 5% wartości nieruchomości.

Obecnie jednym z głównych wzywań deweloperów jest brak wystarczającej liczby odpowiednich działek pod zabudowę wielorodzinną. Te od prywatnych właścicieli sukcesywnie drożeją, a te należące do państwa pozostają „zamrożone”. Efekt? Wzrastające ceny mieszkań i brak stabilizacji na rynku nieruchomości.

Home Broker oczekuje, że 2015 rok w nieruchomościach będzie okresem kontynuacji tego, co obserwujemy obecnie. Prognozujemy dalszą stabilizację cen mieszkań, kolejną obniżkę stóp procentowych oraz wzrost znaczenia programu Mieszkanie dla Młodych połączony z utrzymaniem poziomu sprzedaży kredytów hipotecznych w ogóle.

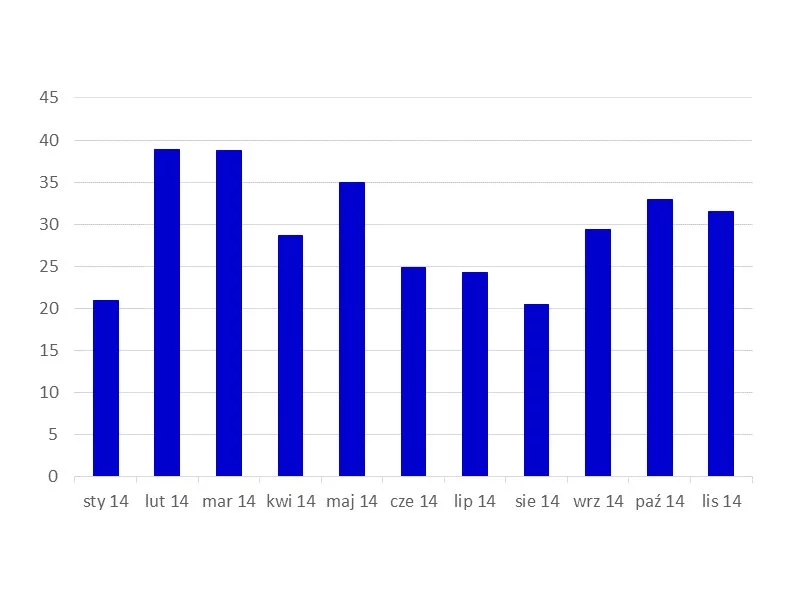

Jak wynika z raportu Metrohouse i Expandera, ceny mieszkań w Warszawie wzrosły o prawie 5% w ciągu minionych 12 miesięcy. Na niekorzyść kupujących działa również to, że banki podwyższają marże kredytowe.

Polski rynek nieruchomości przechodzi niemałą rewolucję.

O ponad 4 proc. więcej niż rok temu kosztują dziś mieszkania w największych miastach w Polsce. W dłuższym terminie spodziewamy się stabilizacji cen, choć pierwszy kwartał 2017 r. powinien być w statystykach zanotowany jako okres obniżek związanych z liczniejszymi zakupami lokali tańszych, spełniających warunek cenowy programu Mieszkanie dla Młodych.

Czy można sprzedać mieszkanie własnościowe spółdzielcze szybko i bez angażowania pośredników? Tak – ale nie w każdej sytuacji będzie to równie proste. Sprzedaż tego typu nieruchomości często wynika z nagłej potrzeby: przeprowadzki, dziedziczenia nieruchomości, problemów finansowych, rozwodu, a czasem konieczności pozbycia się kłopotliwego mieszkania z lokatorem lub zadłużeniem. W każdym z tych przypadków kluczowe staje się jedno – czas i prostota całej procedury.

Firma Dolcan rozpoczęła realizację wyjątkowej inwestycji –funkcjonalnych miniapartamentów, wypełniających lukę na rynku nieruchomości i ułatwiających młodym start w samodzielne życie.

Ze wszystkich miast analizowanych w raporcie Metrohouse i Expandera, w Łodzi odnotowano największy wzrost średnich cen transakcyjnych. Jego przyczyną było nabywanie przez kupujących mieszkań o mniejszych metrażach, których cena m2 jest zwykle wyższa.

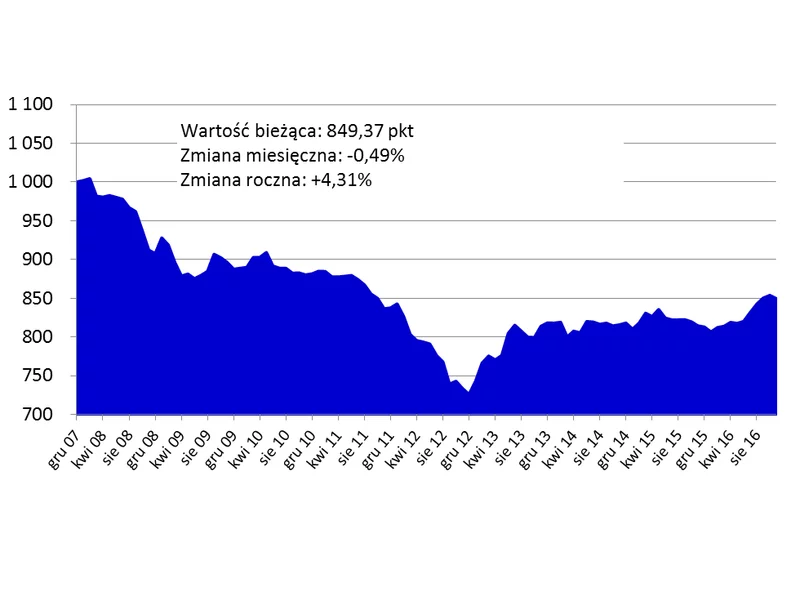

Stopy procentowe NBP zostały obniżone już po raz piąty i tym razem aż o 0,5 pkt. proc. Ponownie spadną więc raty kredytów hipotecznych. Z wyliczeń Expandera wynika, że już teraz są o ok. 270 zł niższe niż 6 miesięcy temu.

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.