Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

NBP opublikował właśnie dane na temat transakcyjnych cen mieszkań w IV kwartale 2017 r. Według udostępnionych statystyk miniony rok przyniósł niewielkie podwyżki. Mimo kilku lat umiarkowanych wzrostów, ceny lokali w większości miast wciąż są jednak niższe niż w 2008 r. Expander tłumaczy z czego wynika taka sytuacja i co nas może czekać w przyszłości.

Unidevelopment S.A. po raz kolejny zwiększyła liczbę sprzedanych mieszkań. W 2017 roku spółka podpisała umowy deweloperskie z nabywcami 621 lokali, osiągając tym samym najlepszy wynik w swojej dziesięcioletniej historii.

Według najnowszego raportu Jones Lang LaSalle „European Property Clock”, stawki czynszowe dla najlepszych powierzchni biurowych w Europie odnotowały w II kw. 2013 r. ogólną tendencję wzrostową.

Łączne zasoby biurowe Krakowa przekroczyły 1 mln m2. Stało się to za sprawą kompleksu Equal Business Park, którego kolejny budynek (B) został niedawno oddany do użytku.

Warszawski rynek biurowy utrzymuje dynamiczne tempo rozwoju. Według raportu „Occupier Economics: Rynek biurowy w Warszawie III kw. 2017”, autorstwa analityków z polskiego oddziału międzynarodowej firmy doradczej Cresa, prognozowana podaż w 2017 roku przekroczy 300 000 m2, a wolumen transakcji w pierwszym trzech kwartałach br. wzrósł o 11,2% w porównaniu do analogicznego okresu rok wcześniej, spada także poziom pustostanów.

W 2010 r. odnotowano wyraźną poprawę wyników na rynku inwestycyjnym nieruchomości komercyjnych w Polsce. Był to także rekordowy rok pod względem wielkości wynajętej powierzchni biurowej w Warszawie. Ponadto optymizm wrócił na rynek najmu w sektorze handlowym oraz magazynowym – wynika z wiosennej edycji raportu Marketbeat przygotowanego przez firmę doradczą Cushman & Wakefield.

Deweloperzy od kilku lat biją własne rekordy - w tym roku oddali do użytkowania najwięcej w historii mieszkań i uzyskali pozwolenia na budowę kolejnych.

Colliers International, wiodąca firma doradcza na rynku nieruchomości komercyjnych, publikuje najnowszy raport rynkowy przedstawiający aktywność w sektorze powierzchni magazynowych w I półroczu 2013 roku oraz przedstawia prognozy na kolejne miesiące.

Wyniki najnowszego badania RICS potwierdzają, że mimo niepewnej sytuacji politycznej w Europie wywołanej Brexitem i zbliżającymi się wyborami narodowymi, perspektywy dla inwestycji na rynkach nieruchomości w UE są wciąż bardzo obiecujące. Dotyczy to także polskiego rynku mimo, że zmiany w systemie podatkowym ostudziły nastroje inwestorów.

CBRE, wiodąca światowa firma doradcza w sektorze nieruchomości komercyjnych, opublikowała komentarz ekspercki o doborze najemców w różnych konceptach handlowych.

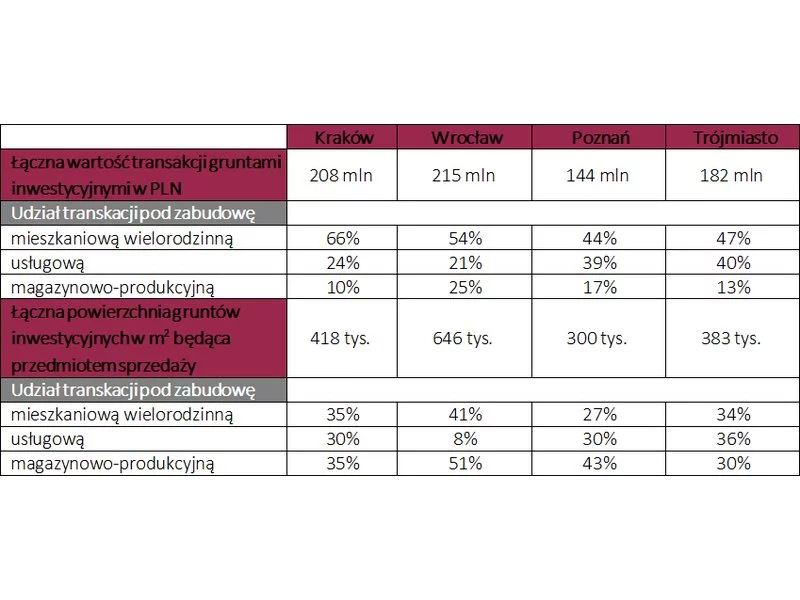

Zgodnie z raportem E-VALUER CITY SNAPSHOT 2014, obejmującym najlepiej rozwijające się miasta poza Warszawą, nadchodzą lepsze czasy dla gruntów inwestycyjnych przeznaczonych pod zabudowę mieszkaniową wielorodzinną.

Przesadzone oczekiwania co do ceny, słabej jakości ogłoszenie i zdjęcia w nim, brak komfortu dla oglądającego oraz niechęć do ponoszenia nakładów finansowych – to najczęściej powtarzające się błędy osób sprzedających dom. Nic dziwnego, że w niektórych przypadkach mijają długie kwartały, a nieruchomość nadal nie znajduje nabywcy.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

W Polsce powstaje obecnie 1,2 mln mkw. nowoczesnej powierzchni biurowej. Najwyższa aktywność deweloperska utrzymuje się w Warszawie, Krakowie, Wrocławiu i Trójmieście.

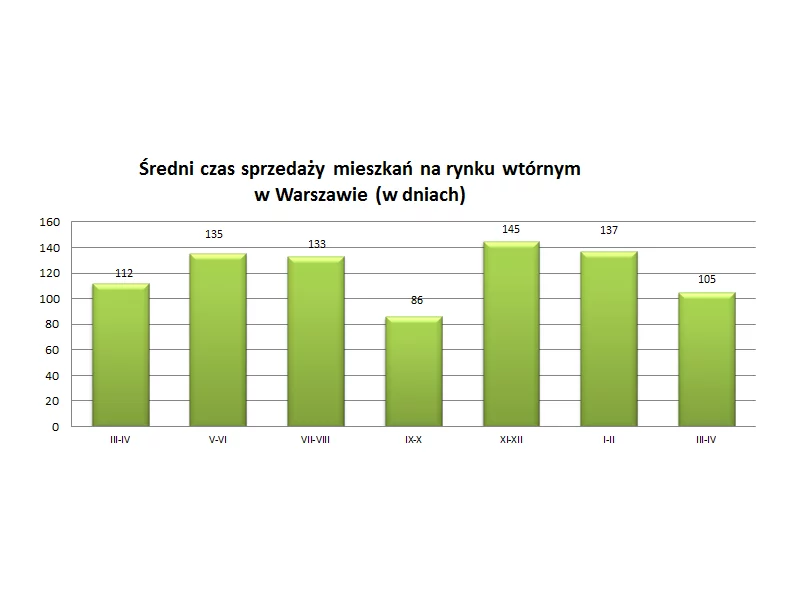

Statystyki pokazują, że sprzedający mieszkania w Warszawie usztywnili się w negocjacjach. Rzeczywistość jest jednak nieco inna. Aby pozyskać klienta, trzeba znacznie zejść z ceny.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.