Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czy niefunkcjonujące budynki biurowe i centra handlowe przejmować będzie mieszkaniówka? Są głosy za i przeciw.

W II kwartale 2022 r. eksperci finansowi należący do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielili kredytów hipotecznych na sumę przeszło 9,1 mld zł, czyli o 8 proc. niższą niż w poprzednio analizowanym okresie. Spadek to efekt podwyżek stóp procentowych oraz rekomendacji KNF, która zmieniła zasady wyliczania zdolności kredytowej.

Liczne atuty sprawiają, że Szczecin jest nie tylko miastem przyjaznym do życia, lecz także atrakcyjnym wyborem pod względem biznesowym. Coraz częściej region ten doceniają inwestorzy poszukujący nowych lokalizacji pod inwestycje magazynowe i biurowe. Colliers International we współpracy z Agencją Rozwoju Metropolii Szczecińskiej opublikowali raport pt. „Kurs na Szczecin”, w którym przeanalizowali stan oraz perspektywy rozwoju rynku nieruchomości biurowych i magazynowych w stolicy województwa zachodniopomorskiego. W publikacji wskazano także, na jaką pomoc ze strony ARMS mogą liczyć potencjalni inwestorzy zainteresowani regionem.

W III kwartale 2019 roku Grupa Kapitałowa Dom Development S.A. sprzedała 937 lokali netto: 588 w Warszawie, 219 w Trójmieście i 130 we Wrocławiu, co oznacza o 12 % więcej niż w II kwartale 2019 roku.

Europa Środkowo – Wschodnia notuje duży wzrost popytu na biura, napędzany przez Budapeszt, Pragę i Warszawę.

I kw. br. przyniósł pewną stabilizację na rynku wtórnym mieszkań. Wstępne wyniki raportu Barometr Metrohouse i Credipass wskazują, że po serii znacznych wzrostów, sytuacja stała się nieco bardziej spokojna. Rynek oczekuje informacji o nowym programie wsparcia kredytobiorców.

Oddana do użytku w pierwszej połowie roku nowa podaż na poziomie 117 000 m kw. jest rekordową wartością, do tej pory nienotowaną na tym rynku.

Grupa Kapitałowa INPRO, jeden z czołowych trójmiejskich deweloperów, podsumowała wyniki sprzedaży za 2018 rok. Od stycznia do grudnia ubiegłego roku Grupa zrealizowała przedsprzedaż (rozumianą jako ilość podpisanych umów przedwstępnych netto) na poziomie 801 umów, co stanowi wzrost o 8,4% w porównaniu do roku poprzedniego.

Prognozowane ożywienie na rynku inwestycyjnym potwierdzają wyniki drugiego kwartału 2024 roku. Łączna wartość inwestycji w nieruchomości komercyjne w Polsce wyniosła w tym czasie ponad 1,3 mld EUR i była najwyższą kwartalną wartością od ponad roku. Największy udział w strukturze transakcji przypadł sektorowi biurowemu – 46%.

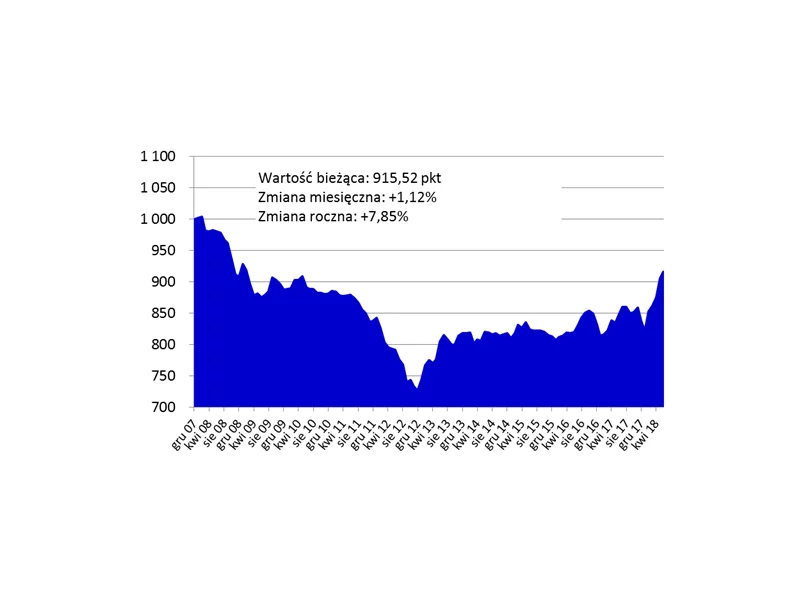

Firma Knight Frank opublikowała kolejny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie.

Pierwsza połowa 2021 r. pokazała, że rynek gruntów inwestycyjnych nie odczuwa wyraźnych skutków pandemii. Od ponad 20 lat nie obserwowaliśmy tak wzmożonej liczby transakcji, jaka ma miejsce od początku tego roku. W najlepszych latach, czyli w 2017-2019, roczny wolumen obrotu gruntami w Polsce nie przekroczył 5 mld zł. W 2021 r. wynik ten udało się uzyskać w ciągu niecałych trzech kwartałów.

Mikroapartamenty podbijają światowe rynki nieruchomości. W Tokio najmniejsze z nich mają zaledwie 9 mkw., a w Nowym Jorku są budowane nawet z inicjatywy rządzących. Również w Europie mikroapartamenty zyskują swoich zwolenników.

Choć rok do roku notujemy jeszcze wzrost cen mieszkań, w niektórych miastach nawet dwucyfrowy, to pojawiają się już pierwsze sygnały, które mogą wróżyć zbliżanie się końca hossy.

Oferta powiększa się z roku na rok. To dobry znak, świadczący o rosnącej zasobności portfela Polaków. Intensywny popyt obserwujemy w siedmiu największych aglomeracjach: Warszawie, Krakowie, Łodzi, Trójmieście, Wrocławiu, Poznaniu i Katowicach. To tam w 2018 r. sprzedano łącznie ok. 700 apartamentów premium. Oznacza to wzrost 19% r/r – podaje raport „High Level Book", opracowany przez High Level Sales & Marketing (HLSM).

Popyt w Warszawie spada, ale w regionach nadal utrzymuje się na dobrym poziomie. Niewielka aktywność deweloperów i brak nowych biur zaczyna doskwierać najemcom poszukującym powierzchni w stolicy

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.