Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Niższe możliwości finansowe popytu na rynku mieszkaniowym powodują, że przesunął się on w kierunku mniejszych metraży. Projektując nowe inwestycje deweloperzy uwzględnili ten aspekt i w lepszym stopniu dostosowali ofertę do oczekiwań klienta.

Jeszcze dwa lata temu wielu inwestorów mówiło wprost: „na kredyt się już nie da kupić mieszkania na wynajem”. Wysokie stopy procentowe, rekordowe raty i niska dostępność kredytu skutecznie zniechęcały nawet najbardziej doświadczonych graczy. Na rynku dominowało przekonanie, że jedynym rozsądnym ruchem jest czekanie. Czekanie, aż stopy spadną, aż banki poluzują, aż ceny się ustabilizują. Dziś sytuacja zaczyna się odwracać – i to szybciej, niż wielu się spodziewało.

Wynajmowanych i budowanych jest wciąż mniej biur niż przed dwoma laty, ale w sektorze biurowym widać tendencję wzrostową. W ubiegłym roku niektóre rynki regionalne odnotowały spory wzrost popytu, nawet w porównaniu do 2019 roku

Rozwój sektora nieruchomości zależy od wielu czynników: koniunktury gospodarczej, polityki kredytowej, struktury demograficznej, a także w dużej mierze od regulacji podatkowych i prawnych. Kierunek i siła ich oddziaływania kształtuje podaż i popytu na mieszkania oraz wzajemne potrzeby i możliwości na linii inwestor i nabywca. Wpływ oddziaływania tych czynników odczuwają wszyscy uczestnicy rynku, zarówno inwestorzy, deweloperzy, jak i nabywcy. Jakie są najważniejsze przepisy prawno-podatkowe kształtujące rynek nieruchomości?

Czy to dobry moment na zakup mieszkania? Jak dużo mogę zarobić na inwestycji w nieruchomości? Tego rodzaju pytania kołaczą się w niejednej głowie. Odpowiedź powinna przynieść analiza danych dotyczących rynku nieruchomości.

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

Na koniec 2025 r. zakończyły się inwestycje mieszkaniowe rozpoczęte w Warszawie w odpowiedzi na zwiększony popyt sprzed dwóch lat. Przyczyniło się to do wzrostu udziału gotowych niesprzedanych lokali w ofercie do rekordowego poziomu 19,6 proc. – wynika z najnowszych danych CBRE i Tabelaofert.pl. Łącznie w sprzedaży jest 16,7 tys. mieszkań. Mimo średniego wzrostu cen o 4,8 proc. w ujęciu rocznym, zainteresowanie nabywców jest duże. Zdaniem ekspertów CBRE początek 2026 r. przyniesie dobre wyniki sprzedażowe.

Rekordową sprzedaż na rynku pierwotnym coraz trudniej jest tłumaczyć odreagowywaniem pandemii i realizacją odłożonego rok temu popytu. Obecnie mamy do czynienia z rosnącym napływem na rynek mieszkaniowy zarówno oszczędności, jak i środków pochodzących z kredytów.

Ofertowe ceny mieszkań stają się publicznie dostępne. To ważny krok w stronę większej transparentności, który ułatwi klientom orientację w rynku. Mało kto spodziewa się jednak przełomu, bo to nie kwestia jawności jest dziś decydująca. Prym wiodą dostępność kredytów, rosnące koszty budowy i regulacje prawne.

Victoria Dom w 2021 roku sprzedała łącznie 1607 mieszkań. To o 6% więcej niż w poprzednim roku. Zdaniem zarządu dewelopera na rynku mieszkaniowym widoczne jest ochłodzenie popytu związane ze wzrostem cen lokali. W 2022 roku spodziewana jest stabilizacja sprzedaży mieszkań na dotychczasowym poziomie z możliwą tendencją spadkową.

Boom na rynku nieruchomości wtórnych nie słabnie. Pierwszy kwartał 2018 roku pośrednicy w obrocie nieruchomościami zamknęli na plusie. Ponad połowa pytanych przez PFRN sprzedała więcej mieszkań. A aż 90 proc. profesjonalistów odnotowało wzrost cen. Tak wynika z najnowszego badania przeprowadzonego przez Polską Federację Rynku Nieruchomości „Puls rynku”.

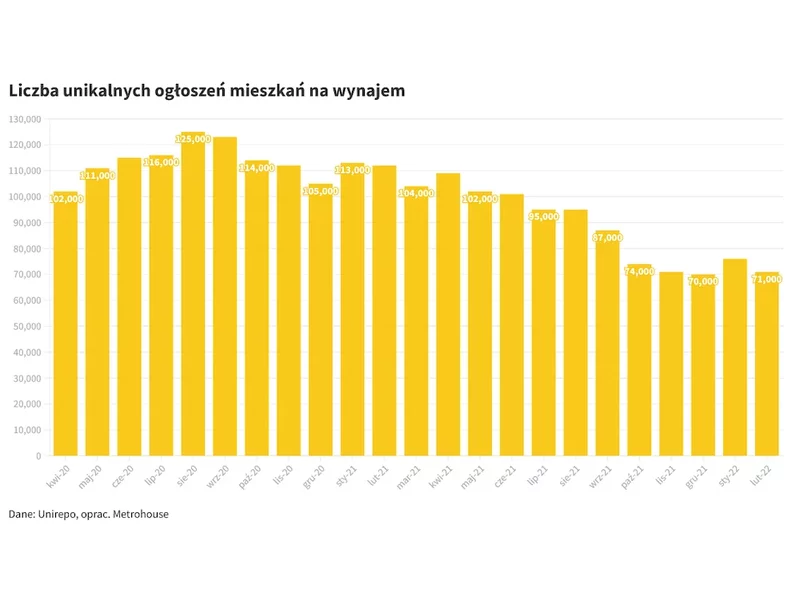

Żaden rynek wynajmu mieszkań nie jest w stanie zaspokoić popytu na lokale, jaki pojawił się wraz z falą uchodźców. Gdyby nie inicjatywa indywidualnych właścicieli mieszkań zapraszających pod swój dach Ukraińców uciekających przed wojną, rząd i organy samorządowe miałyby duży problem za zakwaterowaniem wszystkich potrzebujących.

Warszawski rynek biurowy w I kwartale 2026 roku utrzymał stabilne fundamenty, przy jednoczesnym ograniczeniu aktywności deweloperskiej. Rekordowo niska nowa podaż oraz niewielka liczba projektów w budowie przesuwają równowagę rynkową w kierunku właścicieli i będą sprzyjać dalszemu spadkowi pustostanów w kolejnych kwartałach.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała sytuację na rynku powierzchni magazynowo-przemysłowych w Polsce na koniec III kwartału 2025 roku. Poziom aktywności najemców w okresie styczeń – wrzesień wzrósł o prawie 20% r/r, ale był zdominowany przez renegocjacje. Aktywność deweloperska lekko odbiła w porównaniu do pierwszego półrocza, lecz nadal wpisuje się w trend spadkowy.

W 2023 roku zapotrzebowanie na biura w Warszawie okazało być niewiele mniejsze niż w rekordowym pod względem popytu 2022 roku. Zakontraktowane zostało około 750 tys. mkw. powierzchni biurowych. Aktywność najemców wyraźnie wzrosła w porównaniu z latami 2020 i 2021. W minionym roku popyt na biura w Warszawie z kwartału na kwartał rósł. Ostatnie miesiące 2023 roku przyniosły najlepszy rezultat, w czwartym kwartale ur. zawarte zostały umowy najmu na przeszło 250 tys. mkw. biur. W trzecim i drugim kwartale do najemców trafiło po około 170 tys. mkw. powierzchni, a w pierwszych trzech miesiącach zeszłego roku - 160 tys. mkw. Największe wzięcie miały biura w centrum miasta, ale z niezłym rezultatem uplasował się również Służewiec.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.