Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Globalne koszty aranżacji biur nadal rosną. Średni koszt wynosi obecnie 1 950 USD/m², a najwyższe stawki odnotowano w Nowym Jorku, Londynie, Tokio i Dubaju. Atrakcyjną lokalizacją dla firm poszukujących wysokiej jakości przestrzeni przy zoptymalizowanych wydatkach jest Warszawa – koszt aranżacji biur w stolicy Polski jest niższy w porównaniu do wielu światowych metropolii. Pomimo utrzymującej się niepewności gospodarczej, firmy przeznaczają więcej środków na modernizację przestrzeni biurowych klasy A. Na znaczeniu zyskuje elastyczne podejście do planowania powierzchni oraz szybkie decyzje inwestycyjne – to wnioski z najnowszego raportu JLL i Tétris: „Global Office Fit-Out Cost Guide 2025”.

Warunki kredytu hipotecznego we wszystkich przypadkach są ustalane indywidualnie. Na stronach banków i serwisach zajmujących się finansami można znaleźć ogólne warunki, jednak końcowa oferta zależy od konkretnej sytuacji kredytobiorcy.

„Zauważmy na wstępie, że z całą pewnością sama zapowiedź uruchomienia programu wywarła już wpływ na zachowanie uczestników rynku. Pewna, choć naszym zdaniem niewielka część nabywców mogła zrezygnować z zaciągnięcia kredytu za 2% (BK2) a znacząca część wstrzymuje się teraz z zakupem, zwłaszcza z zaciągnięciem kredytu komercyjnego z myślą o skorzystaniu z kredytu #na Start. Bezpośrednim efektem jest zmniejszenie sprzedaży mieszkań w I kwartale 2024 r., która zgodnie z danymi JLL była niższa o 23% kdk i wyniosła na sześciu największych rynkach 11 tys. jednostek.

Zakup mieszkania od dewelopera to jedna z najważniejszych decyzji finansowych w życiu wielu osób. Niezależnie od tego, czy jest to pierwsze mieszkanie, czy kolejne, wybór odpowiedniego sposobu finansowania ma kluczowe znaczenie dla komfortu i stabilności finansowej kupującego.

Polska jest w ścisłej czołówce krajów Europy pod względem zainteresowania inwestorów. Jedną z przyczyn jest spodziewany wzrost wartości z inwestycji w nieruchomości komercyjne wynikający z presji na stawki czynszu – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. Przedmiotem transakcji są zarówno pojedyncze aktywa, jak i portfele czy całe platformy. Dostępność kredytu na zakupy nieruchomości poprawia się, co dodatkowo wspierać będzie klimat inwestycyjny na polskim rynku.

Stymulowanie popytu przez wprowadzenie “Bezpiecznego Kredytu 2%” działa. Sprzedaż mieszkań w ubiegłym miesiącu była o 100 proc. wyższa niż przed rokiem. Rosną również ceny.

Polski rynek mieszkaniowy od lat boryka się z dynamicznym wzrostem cen. W II kwartale 2025 roku w największych miastach odnotowano wzrosty od 7 do 14 proc. rok do roku. W połączeniu z ograniczoną dostępnością lokali sprawia to, że coraz więcej osób zwraca uwagę na mikroapartamenty jako alternatywę dla tradycyjnych mieszkań – szczególnie w dużych aglomeracjach.

Według Barometru Metrohouse i Gold Finance aż 31 proc. mieszkań na rynku wtórnym jest nabywanych w celach inwestycyjnych. Wraz z coraz większą konkurencją na rynku najmu właściciele lokali starają się obniżać koszty eksploatacyjne związane z utrzymaniem mieszkania.

Wakacje to czas urlopu, podczas którego odpoczywamy od pracy i obowiązków domowych. To również doskonały moment, aby chociaż na chwilę odpocząć od kredytu hipotecznego.

W IV kwartale 2021 r. na rynku nieruchomości mieszkaniowych utrzymywała się wysoka aktywność - notowano dalsze wzrosty cen mieszkań jak i średnich, transakcyjnych stawek najmu m2 mieszkań.

Popyt na rynku nieruchomości wciąż rośnie. Według szacunków NBP, w pierwszym półroczu 2021 r. rodacy kupili nieruchomości za prawie 20 mld zł. Mimo że w Polsce liczba metrów kwadratowych przypadających na jednego mieszkańca jest znacznie mniejsza niż w pozostałych krajach europejskich, kupujemy nieruchomości o coraz większym metrażu i wyższej cenie.

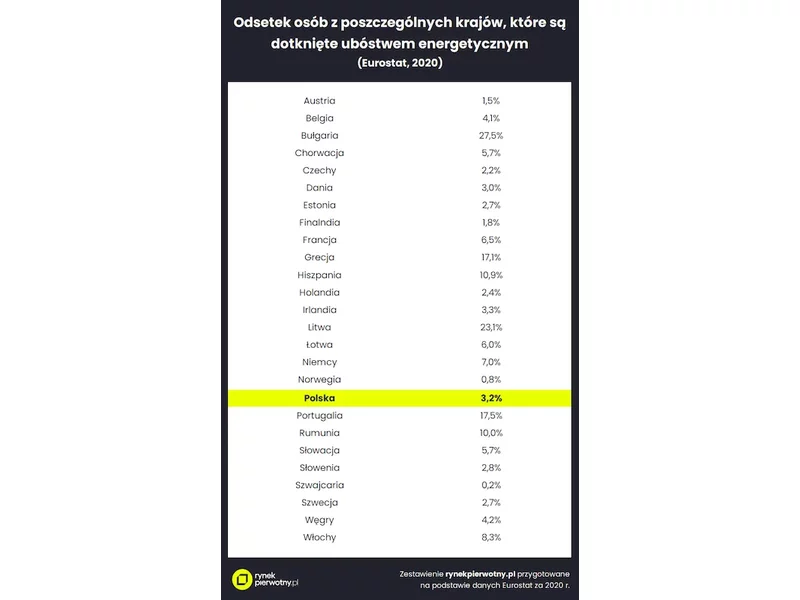

Najnowsze dane Eurostatu wskazują, że co dziesiątego mieszkańca UE nie stać na odpowiednie ogrzanie swojego lokum. Eksperci portalu RynekPierwotny.pl sprawdzili sytuację z poszczególnych krajów.

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

RONSON Development uruchomił sprzedaż czwartego etapu swojego szczecińskiego projektu – Nowe Warzymice.

J.W. Construction - jeden najbardziej znanych deweloperów w Polsce - wprowadził do swojej oferty rozwiązania ułatwiające zakup nowego mieszkania lub domu: program zakupu domu w rozliczeniu za mieszkanie czy usługę pośrednictwa w sprzedaży w przypadku chęci zamiany mniejszego mieszkania na większy metraż. Ułatwienia wdrażane przez dewelopera to odpowiedź na trudności klientów związane z pozyskaniem finansowania wobec utrzymującego się, wysokiego poziomu stóp procentowych, rosnących cen na rynku mieszkaniowym czy niepewności związanej z wprowadzeniem “Kredytu na start”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.