Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Podniesienie od stycznia przyszłego roku wkładu własnego do 15% i możliwe zaostrzenie polityki kredytowej przez banki, to z pewnością dwa główne powody, dla których warto pomyśleć o zakupie własnego mieszkania jeszcze w tym roku.

Dobry dla polskich nieruchomości i budownictwa 2015 rok powoli dobiega końca.

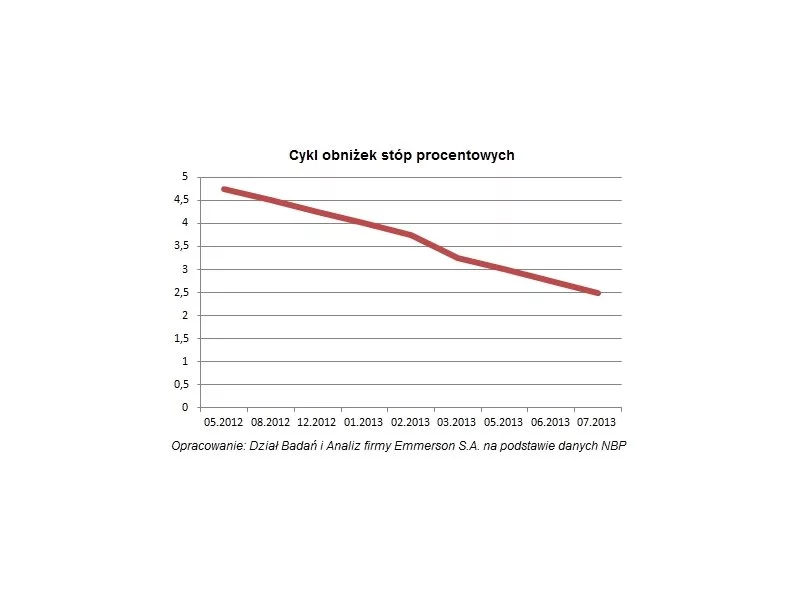

Spadki stóp procentowych cieszą posiadaczy kredytów złotówkowych. Są jednak powodem do zmartwień dla właścicieli lokat, którzy zastanawiają się nad alternatywnymi sposobami oszczędzania.

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

Pomimo obniżenia stóp procentowych banki nie zmieniły wymagań wobec kredytobiorców i o kredyt na zakup mieszkania nadal jest trudno. Eksperci podpowiadają kilka prostych rozwiązań , z których warto skorzystać przed końcem roku, zanim zmienią się wymogi o podwyższeniu wkładu własnego.

W ostatnich tygodniach pojawił się szereg informacji, których interpretacja ogranicza prawdopodobieństwo podniesienia stóp procentowych w najbliższych miesiącach.

W ostatnim czasie stopy procentowe zostały już wielokrotnie obniżone. Jednocześnie systematycznie zwiększa się próg wymaganego wkładu własnego.

Dla kupujących mieszkania w Gdańsku kluczowymi czynnikami wyboru nadal jest niska cena i dobra lokalizacja. Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera, koszty nabycia nieruchomości od kilku miesięcy utrzymują się na zbliżonym poziomie i nie powinny wzrosnąć do końca roku.

Zmniejsza się natomiast liczba nowych inwestycji w wybranych sektorach i lokalizacjach, co zwiastuje zwiększenie luki podażowej i wzrost stawek czynszów

Czy zakup nieruchomości to chłodna kalkulacja, czy decyzja podejmowana intuicyjnie? Doświadczenie rynku pokazuje, że prawda leży gdzieś pośrodku. Coraz częściej, obok ceny za metr, zdolności kredytowej i potencjału inwestycyjnego, pojawia się jeszcze jeden czynnik - „energia” danego miejsca.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Prace nad nowym projektem dopłat do kredytów Mieszkanie dla Młodych nadal trwają.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.