Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Bardzo dobra sprzedaż mieszkań na rynku pierwotnym sprawia, że świetna passa deweloperów trwa w najlepsze. W ostatnim czasie są oni jednak poddawani presji wynikającej ze wzrostów cen robocizny i materiałów budowlanych. Tymczasem klienci szturmują biura deweloperów. Zaciągają też coraz więcej kredytów, których wartość w I kwartale była zbliżona do poziomu z 2008 r.

Grupa INPRO podsumowała wyniki finansowe za 2017 rok. Skonsolidowany zysk netto wyniósł 30,3 mln zł przy osiągniętych przychodach ze sprzedaży w wysokości 202,9 mln zł. W minionym roku Grupa uzyskała najwyższy w swej historii poziom sprzedaży, podpisując łącznie 739 umów przedwstępnych netto.

Zgodnie z proponowanymi przepisami zakładającymi wprowadzenie dopłat do czynszów w programie Mieszkanie plus, wynajmujący będzie mógł prowadzić selekcję najemców z punktu widzenia ich wiarygodności finansowej. Eksperci podkreślają, że to fundamentalna zmiana w podejściu do rynku najmu w Polsce. Ustawa nie zrewolucjonizuje jednak rynku mieszkaniowego.

Coraz więcej sygnałów wskazuje, że po kilku latach zrównoważonego, choć ostatnio gwałtownie przyspieszającego wzrostu, polski rynek nieruchomości wchodzi w fazę większych napięć między popytem a podażą. Najbardziej odczuwalnymi oznakami zmian na rynku są rosnące ceny mieszkań i kosztów budowy.

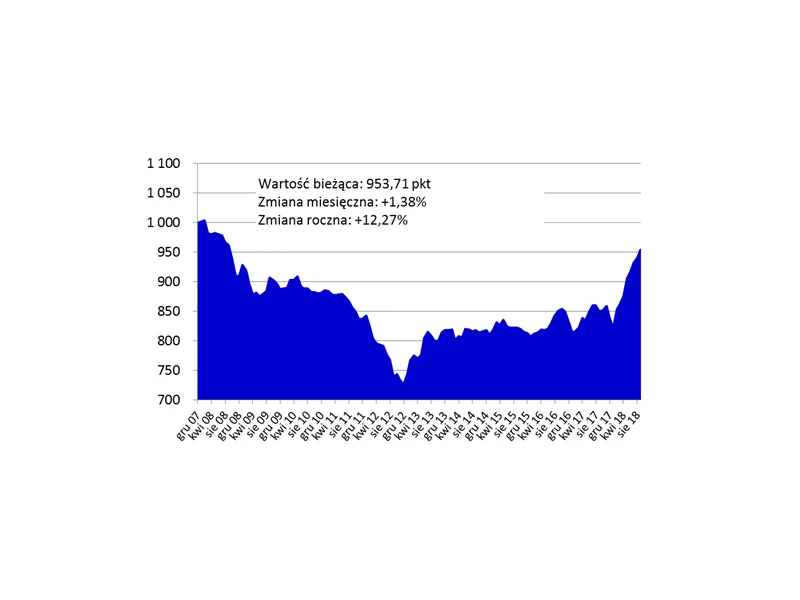

Choć z każdym miesiącem prawdopodobieństwo odwrócenia trendu na rynku mieszkaniowym rośnie, to kolejne odczyty Indeksu Cen Transakcyjnych przynoszą dalsze wzrosty cen. I to dwucyfrowe w skali roku.

Szacunki NBP mówią, że aż 64% mieszkań w siedmiu największych miastach Polski zostało kupionych za gotówkę, a nie za kredyt.

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza.

Przeciętna polska rodzina w IV kwartale minionego roku na obsługę kredytu przeznaczonego na zakup nieruchomości na rynku pierwotnym musiała przeznaczyć mniej niż w III kwartale 2012 r.

Według szacunków BIK największą ilość kredytów zaciągają osoby w wieku 35-44 lat. Najmłodsi kredytobiorcy – 20-paroletni – notują największe opóźnienia w spłacie rat kredytowych. Pomimo twardych danych, istnieje przekonanie, że po 30. trudniej o korzystny kredyt mieszkaniowy.

Rada Polityki Pieniężnej na razie nie obniżyła stóp procentowych, spada jednak stawka WIBOR. Jeśli marże w bankach nie będą rosnąć szybciej niż obecnie, to w najbliższym czasie oprocentowanie kredytów mieszkaniowych powinno spaść.

We Wrocławiu buduje się rekordową liczbę mieszkań, a zapotrzebowanie nabywców na nowe lokale stale rośnie. Stolica Dolnego Śląska przyciąga inwestorów jak magnes. Nie odstraszają ich nawet rosnące ceny mieszkań.

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.