Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W czeskiej Pradze, policjanci z lokalnego wydziału zabezpieczyli nagranie z kamery, na którym widać mężczyznę, który oszukał ofiarę na 450 tysięcy czeskich koron (blisko 80 tyś. złotych). Kluczowe okazało się nie samo nagranie, lecz możliwość połączenia danych z wielu systemów monitoringu, rozłożonych na całe miasto.

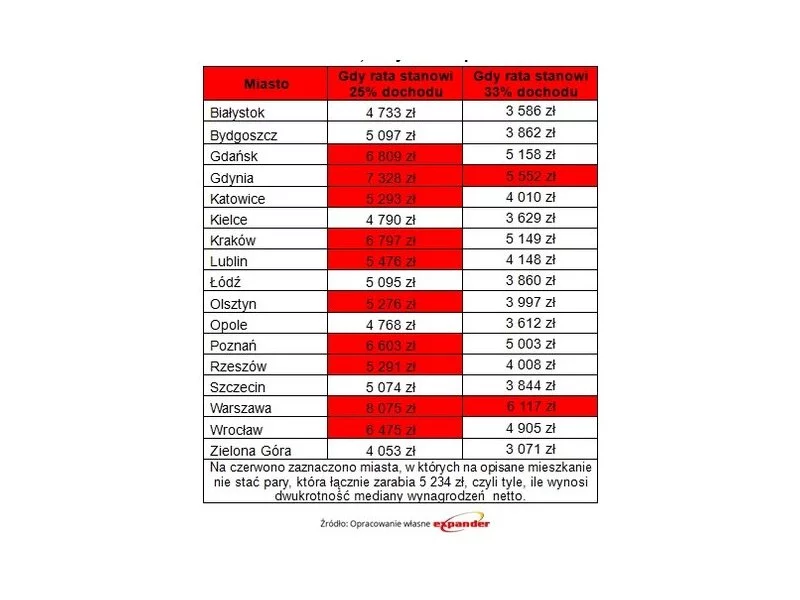

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie. Jak podaje BIK, przeszło 63% umów na kredyty mieszkaniowe jest podpisywanych przez dwóch lub więcej współkredytobiorców[1].

W marcu średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło aż 4 577 zł brutto. To, ile tak naprawdę zarabiają przeciętni Polacy, lepiej obrazuje jednak mediana, która wyniosła ok. 2617 zł „na rękę”.

Banki rygorystycznie oceniają dziś zdolność kredytową ubiegających się o pożyczkę na mieszkanie. Warto więc mieć gruntowną wiedzę, jak efektywnie ubiegać się o kredyt

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Program „Mieszkanie bez wkładu własnego” powstał w ramach rządowego programu Polski Ład. Ma pomóc tym, którzy posiadają zdolność kredytową, ale nie mają wkładu własnego. Zagwarantuje go Państwo za pośrednictwem Banku Gospodarstwa Krajowego (BGK).

Proces uzyskania kredytu hipotecznego przez osoby prowadzące działalność gospodarczą jest bardziej złożony niż w przypadku etatowców. Banki szczegółowo analizują sytuację finansową firmy i restrykcyjnie oceniają zdolność kredytową, pomimo tego, że zazwyczaj ta grupa osób może pochwalić się wyższymi zarobkami.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

Z raportu przeprowadzonego przez TNS Polska wynika, że Polacy przy zakupie mieszkania najchętniej sugerują się stronami internetowymi deweloperów i agencji nieruchomości. Odpowiednio 53% i 39% respondentów wybierało właśnie te opcje.

Na temat kredytów hipotecznych krąży wiele mitów. Mówi się, że każdy ma w sobie ziarno prawdy, ale w rzeczywistości większość z nich można włożyć między bajki. Poniżej przedstawiamy najpopularniejsze mity, dotyczące spłaty kredytów i zdolności kredytowej. Michał Krajkowski, Analityk Domu Kredytowego Notus i ekspert akcji informacyjnej „Zamieszkaj bez teściowej” pomaga się z nimi rozprawić.

Szeroka oferta nowych mieszkań ułatwia wybór, ale kupujący mają coraz mniejszy dostęp do kredytów

Rynek nieruchomości w Polsce przechodzi obecnie przez fazę istotnych zmian, które wpływają zarówno na ceny mieszkań, jak i dynamikę sprzedaży. W III kwartale 2024 roku, po okresie gwałtownych wzrostów można zaobserwować pierwsze oznaki stabilizacji, co daje nadzieję na bardziej zrównoważony rozwój tego sektora.

Kredyt hipoteczny zwykle zaciągamy na kilkadziesiąt lat. Często zdarza się, że w tym okresie zmienia się nasza sytuacja kredytowa. Warunki, które kilka lat temu wydawały się nam atrakcyjne, także mogą już takimi nie być. Expander radzi, jak zmienić warunki spłacanego kredytu, by były one dla nas korzystniejsze.

Aby uzyskać kredyt hipoteczny trzeba spełnić kilka warunków. Dwa najważniejsze to posiadanie wkładu własnego oraz zdolności kredytowej. Wkład własny od przyszłego roku niestety wzrośnie z 5% do 10%.

Niewiele osób może pozwolić sobie na komfort zakupu mieszkania za własne środki. W większym lub mniejszym stopniu trzeba zatem posiłkować się kredytem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.