Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pozytywne dane makroekonomiczne, w tym podwyższenie prognozy PKB do 5%, mają swoje odzwierciedlenie w wynikach w sektorze magazynowym. W pierwszej połowie br. wynajętych zostało 2,02 mln m2, z czego 65% stanowiły nowe umowy najmu i ekspansje.

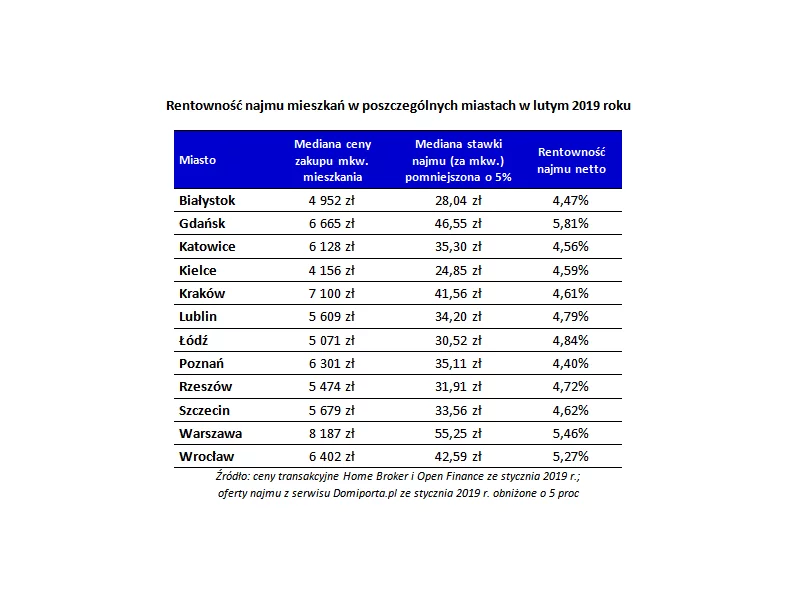

Stawki najmu nie nadążają za wzrostem cen mieszkań, rośnie też konkurencja. W efekcie rentowność inwestycji w mieszkanie na wynajem spada. Średnio dla największych miast jest to obecnie 5,02 proc. netto w skali roku, podczas gdy jeszcze pół roku temu wartość ta przekraczała 5,3 proc.

Postępująca urbanizacja i „rozlewanie się miast” zdecydowanie przyczyniają się do zatruwania powietrza, którym oddychamy. Jak wynika z danych Europejskiej Agencji Środowiska, każdego roku w Polsce przedwcześnie z powodu zanieczyszczonego powietrza umiera ponad 45 tys. osób, a niektóre źródła podają, że faktyczna liczba jest dwukrotnie wyższa.

Stabilizacja cen i przewidywalność – to cechy rynku nieruchomości, które lubią inwestorzy. Nie brakuje więc chętnych na kupowanie mieszkań, szczególnie na rynku pierwotnym. Deweloperzy notują rekordy sprzedaży i planują ekspansję na kolejne kwartały.

W pierwszym półroczu 2018 roku Grupa ROBYG zakontraktowała 1516 lokali netto (z uwzględnieniem rezygnacji) w Warszawie i Gdańsku. Ze względu na rosnące koszty budowlane, Grupa konsekwentnie podnosi ceny mieszkań i dopasowuje tempo sprzedaży do postępu budowy.

Pandemia koronawirusa nie wpływa na ceny mieszkań, a Polacy mimo wszystko nadal inwestują w nieruchomości. Największe zmiany dotyczą kredytów hipotecznych, gdzie banki żądają wyższego wkładu własnego. To wnioski z kwartalnego raportu Barometr Metrohouse i Gold Finance II kw. 2020.

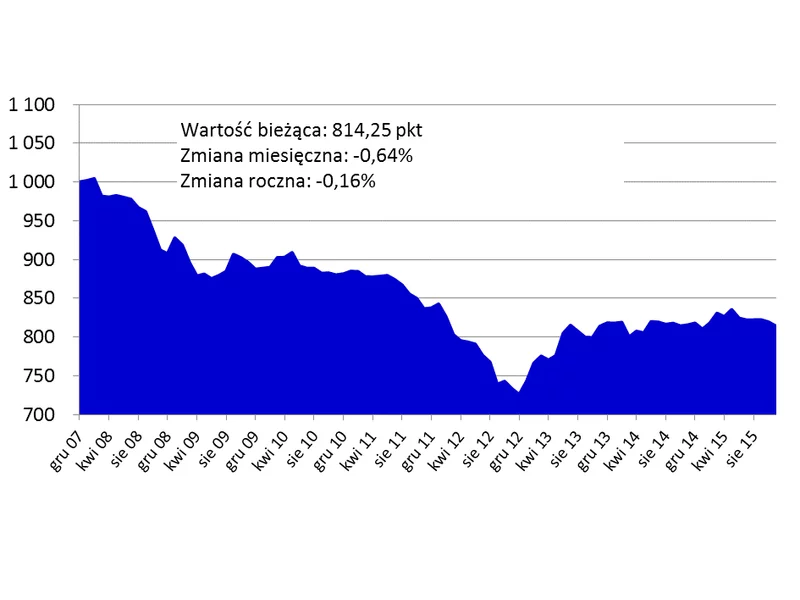

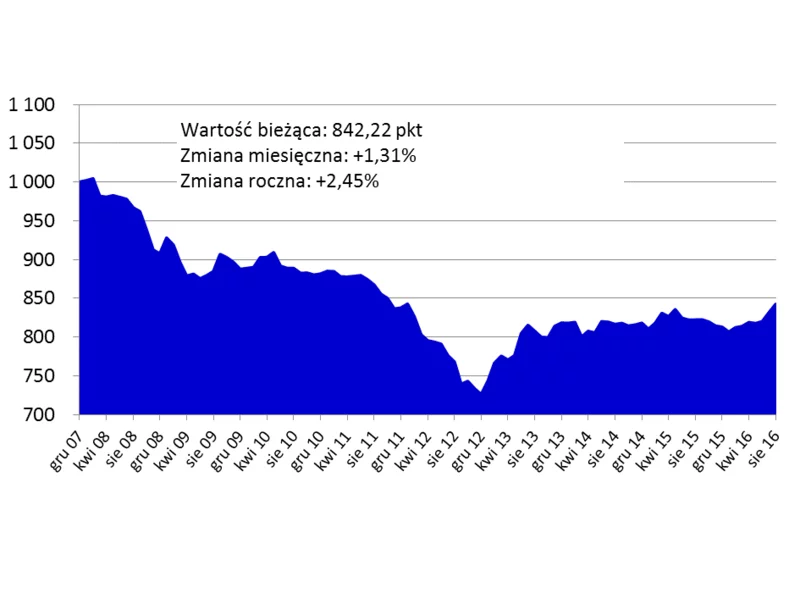

Wrześniowe notowanie Indeksu Cen Transakcyjnych pokazało odczyt wskaźnika na poziomie najwyższym od początku 2012 r. Z obwieszczaniem końca okresu stabilizacji cen mieszkań w Polsce należy jednak odczekać kilka miesięcy, by nie okazało się, że to chwilowe wahnięcie.

Deweloperzy mieszkaniowi śrubują w Polsce rekordy aktywności, choć w ich poczynaniach można już dostrzec oznaki coraz większej ostrożności, podyktowanej m.in. znaczącymi wzrostami cen gruntów i usług wykonawczych.

Dostępność nowobudowanych projektów wielkopowierzchniowych skłoniła firmy do rewizji strategii najmu powierzchni biurowej, dzięki czemu już w pierwszej połowie roku podpisane zostały umowy na ponad 400 tys. m2. Na uwagę zasługują zwłaszcza procesy konsolidacji siedzib takich firm jak mBank, Getin Noble Bank i Warta.

W I kwartale 2019 roku Grupa Kapitałowa Dom Development S.A. sprzedała 926 lokali netto: 608 w Warszawie, 227 w Trójmieście i 91 we Wrocławiu, osiągając wzrost o 9,2 % r/r. Największą kwartalną sprzedaż Grupa odnotowała w Warszawie na projektach: Port Żerań (83 lokale), Żoliborz Artystyczny (73), Cybernetyki (72), Wilno (64), Amsterdam (56), Regaty (55).

Z najnowszego raportu ABSL Sektor Usług Biznesowych w Polsce wynika, że w 2019 r. centra usług biznesowych tworzyły każdego miesiąca 2550 nowych miejsc pracy. Systematyczny wzrost liczby zatrudnionych przekłada się na rozwój rynku powierzchni biurowych. Jak wynika z danych JLL, Polska, jest dziś największym rynkiem w Europie Środkowej i Wschodniej, oferując 11 mln m kw. biur. W budowie znajduje się natomiast 1,5 mln m kw., co pozwoli polskiemu sektorowi na umocnienie swojej wiodącej pozycji w tym regionie.

Popyt na rynku biurowym we Wrocławiu w pierwszej połowie roku był o 40% wyższy niż w analogicznym okresie w 2019 roku. Mimo że w drugiej połowie roku pandemia spowolniła aktywność najemców, to sektor biur ma szansę na szybką odbudowę.

W 2012 roku powstanie znacznie więcej biur niż w roku minionym. Sprzyja temu wysoki popyt na powierzchnie biurowe w naszym kraju

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rok 2019 na krakowskim rynku nowoczesnych powierzchni biurowych.

Większa ilość nowych mieszkań wprowadzanych do sprzedaży przez deweloperów świadczy o dobrej ocenie inwestorów co do możliwości sprzedażowych. Przemawia za tym również wzrost liczby zaciąganych pożyczek hipotecznych

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.