Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Decydując się na zakup mieszkania, powinniśmy liczyć się z tym, że nie dostaniemy do niego kluczy z dnia na dzień. Często załatwianie wszelkich formalności może pochłonąć trochę czasu, dlatego warto uzbroić się w cierpliwość.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Gdy nieruchomość została kupiona na kredyt i zachodzi potrzeba jej sprzedaży, niekoniecznie trzeba wcześniej spłacić zobowiązanie w całości z własnych środków. W rzeczywistości istnieją też inne warianty transakcji, które wskazują eksperci Związku Firm Doradztwa Finansowego (ZFDF).

Znaczną część transakcji finansują właśnie kredytem. Kwota zadłużenia z tytułu kredytów hipotecznych sięga dziś ponad 403 miliardy złotych – to niemal tyle, ile wynosi majątek Jeffa Bezosa, właściciela Amazonu i jednocześnie najbogatszego człowieka na świecie. Polacy cenią sobie posiadanie mieszkania na własność, a obecne warunki kredytowe sprzyjają transakcjom.

Długo oczekiwane ożywienie na rynku kredytów mieszkaniowych nadeszło w drugim kwartale bieżącego roku.

Wejście w życie ustawy deweloperskiej miało w założeniu chronić nabywców nieruchomości mieszkalnych. Nowe prawo miało także sprawić, że proces zakupu mieszkania czy domu miały się stać łatwiejszy i bardziej przejrzysty.

Zgodnie z danymi REAS, zaledwie 9 % studentów może otrzymać miejsce w akademikach. Reszta radzi sobie sama lub polega na pomocy rodziny. Po studiach również nie jest różowo. Ponad 43% Polaków od 25 do 34 roku życia mieszka z rodzicami. Zdaniem Eurostatu ich odsetek wciąż rośnie. Tymczasem ceny najmu w Polsce idą w górę. Jaka przyszłość mieszkaniowa czeka młodych Polaków?

Trwają prace nad rządowym projektem ustawy o ułatwieniach w przygotowaniu i realizacji inwestycji mieszkaniowych oraz inwestycji towarzyszących. Zakończyły się konsultacje publiczne projektu, w których wpłynęło kilkaset uwag – często bardzo krytycznych – do proponowanego projektu.

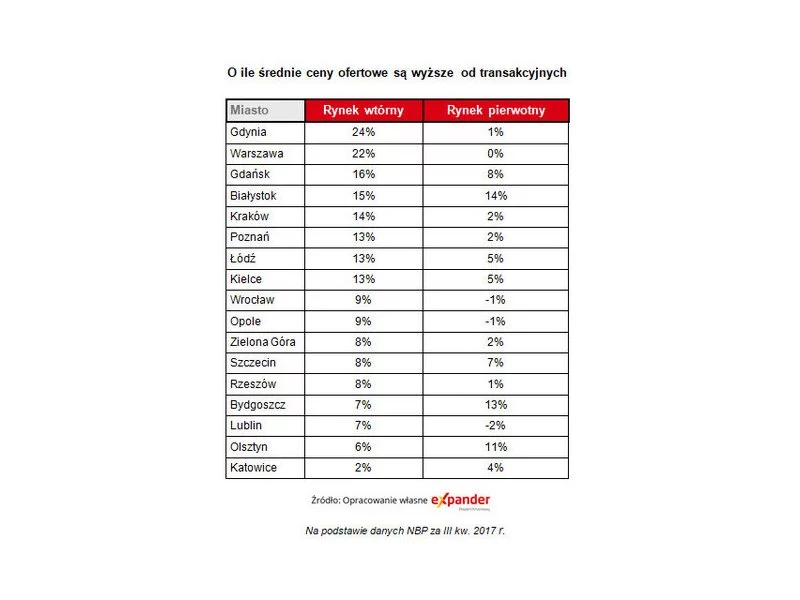

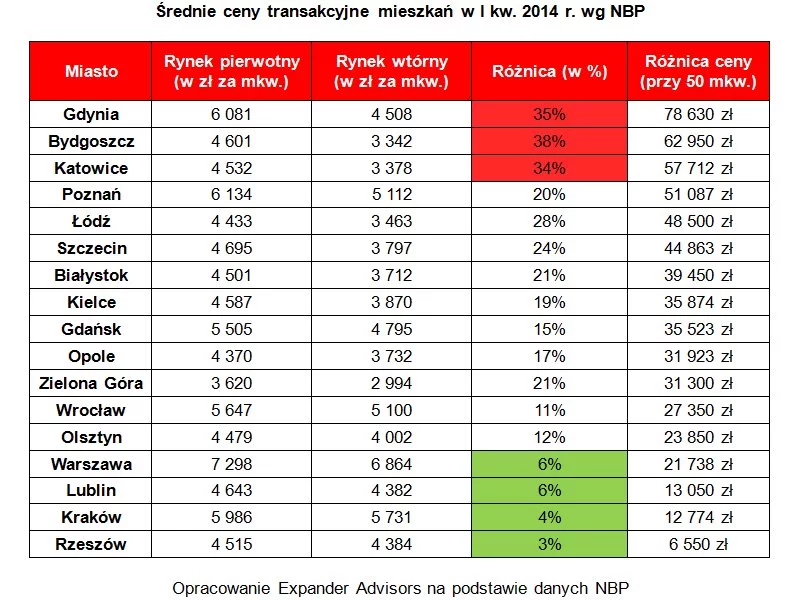

Jak wynika z danych NBP, największe upusty można uzyskać kupując mieszkanie na rynku wtórnym w Gdyni i w Warszawie. W tych miastach ceny podawane w ogłoszeniach są o ponad 20% wyższe niż te, po których ostatecznie dochodzi do zawarcia transakcji.

Pierwszy kwartał bieżącego roku sprzyjał kolejnym podwyżkom cen mieszkań. Do najbardziej spektakularnych zmian doszło na Pomorzu. Z raportu Expandera i Rentier.io wynika, że w Gdańsku ceny dużych mieszkań wzrosły aż o 13 proc.

Kiedy w marcu Forbes opublikował artykuł „Plan na 10 tysięcy mieszkań rocznie” mówiący o nowych wyzwaniach Prezesa Heritage Real Estate Investments, Michała Sapota - w branży zawrzało.

Na warszawskim rynku pierwotnym przybyło apartamentów. Do sprzedaży wprowadzane są dziś lokale w nieco niższej cenie, niż dwa lata temu. Stawki transakcyjne uzależnione są zaś głównie od upustu dewelopera

Przed Polakami otwierają się nowe możliwości. Niemal codziennie słyszymy przecież o niezwykle okazyjnych cenach wspaniałych nieruchomości w najatrakcyjniejszych zakątkach USA, Hiszpanii czy Włoch, ale nie mamy zbytnich możliwości ich wykorzystać.

Młodzi mogą dziś liczyć na dopłatę 10% lub 15% wartości mieszkania, jednak pod warunkiem, że będzie nowe, a nie używane. Nie powinno więc dziwić, że wielu takie właśnie preferuje.

Firma Dolcan, która wprowadziła na stołeczny rynek nowatorski system inwestowania w nieruchomości condo, regularnie wypłaca klientom zyski.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.