Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek handlowy w Polsce utrzymuje trend wzrostowy, wspierany przez stabilne fundamenty makroekonomiczne. Aktywność deweloperów i najemców pozostaje wysoka – wskazują dane CBRE. W pierwszym kwartale 2026 r. sektor handlowy przyciągnął niemal jedną trzecią całej wartości inwestycji w nieruchomości komercyjne. Rozwojowi rynku sprzyja znaczna skłonność konsumentów do zakupów. Według prognoz Oxford Economics wzrost wydatków Polaków w 2026 r. sięgnie 3,3 proc. w ujęciu rocznym, co stawia nas na drugim miejscu w Europie, za Węgrami.

Rynek nieruchomości w Polsce ma się bardzo dobrze. Mimo rosnących cen mieszkań, zainteresowanie kupnem nowego lokum nie słabnie, także z myślą o wynajmie. Nieruchomości dalej chętnie kupujemy na kredyt. Zaciągamy je na coraz wyższe kwoty. Najczęściej jest to między 200 a 500 tys. zł. Kredyty o tej wartości stanowią̨ aż 81 proc. wszystkich hipotek udzielonych w III kw. br.

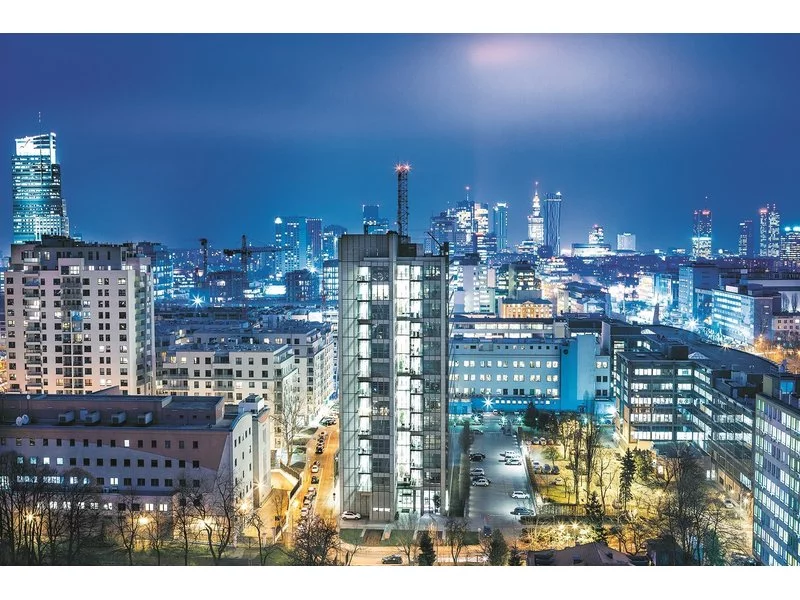

Polski rynek biurowy notuje wyraźne ożywienie, a Warszawa wyrasta na jedną z najbardziej dynamicznych i perspektywicznych lokalizacji biurowych w Europie – zarówno dla najemców, jak i inwestorów. Sektor ponownie przyciąga uwagę globalnych graczy, wspierany przez solidny wzrost gospodarczy oraz rosnące zaufanie inwestorów.

J.W. Construction - jeden najbardziej znanych deweloperów w Polsce - wprowadził do swojej oferty rozwiązania ułatwiające zakup nowego mieszkania lub domu: program zakupu domu w rozliczeniu za mieszkanie czy usługę pośrednictwa w sprzedaży w przypadku chęci zamiany mniejszego mieszkania na większy metraż. Ułatwienia wdrażane przez dewelopera to odpowiedź na trudności klientów związane z pozyskaniem finansowania wobec utrzymującego się, wysokiego poziomu stóp procentowych, rosnących cen na rynku mieszkaniowym czy niepewności związanej z wprowadzeniem “Kredytu na start”.

Według JLL, w 2019 roku dokonano transakcji biurowych o wartości o ponad miliard euro wyższej niż w rekordowym 2018. Nadchodzące miesiące przyniosą realizację kolejnych spektakularnych umów.

Inwestycje na polskim rynku nieruchomości komercyjnych w drugim kwartale 2025 r. przekroczyły 1 mld euro – wynika z najnowszych danych CBRE. To wzrost o prawie połowę w ujęciu kwartalnym. Najwyższą kwotę ulokowano w sektor magazynowy, na kolejnych miejscach znalazły się sektory biurowy i handlowy. Zwiększa się udział polskiego kapitału – w pierwszej połowie br. sięgnął 250 mln euro, co stanowi ponad 14 proc. całego wolumenu inwestycyjnego.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

Savills prognozuje, że w 2022 roku na rynku nieruchomości w Europie będzie przybywać okazji inwestycyjnych w sektorze value-add związanych z procesem dekarbonizacji istniejących budynków i dostosowywaniem ich do wymogów ESG.

Jak wynika z danych zebranych przez NBP, w II kw. tego roku aż 4 na 10 nowych mieszkań zostało zakupionych w celach inwestycyjnych.

Zmiany klimatyczne, które zachodzą na naszych oczach, wyzwania demograficzne i planistyczne powodują, że miasta ustalają nowe priorytety.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie.

Sektor nieruchomości biurowych w Polsce, zwłaszcza rynek warszawski nadal odnotowuje bardzo dobre wyniki i spodziewamy się kontynuacji tego pozytywnego trendu. Do stolicy wciąż napływają nowi inwestorzy, w tym najwięksi światowi gracze. Oprócz międzynarodowych firm wchodzących na ten rynek to nowe przestrzenie wynajmują podmioty z sektora publicznego.

Letnie miesiące to nie tylko czas wakacyjnych wyjazdów i odpoczynku. To także już tradycyjnie okres remontów i przeprowadzek. Jesienią z kolei niemała grupa stanie pierwszy raz w życiu przed koniecznością wyboru własnego lokum. Podejmując decyzję o tym, gdzie będziemy mieszkać, zawsze musimy odpowiedzieć sobie na kilka pytań. Najważniejszym z nich jest: dom czy mieszkanie?

Elastyczne rozwiązania w zakresie przestrzeni biurowej oraz technologie umożliwiające współpracę zespołom pracującym w trybie hybrydowym, a wszystko to w zrównoważonym środowisku pracy – to tylko niektóre z czynników, które najemcy powinni uwzględnić w swoich strategiach w miarę dostosowywania się do nowych modeli pracy – wynika z raportu firmy Colliers pt. „CRE – our industry today, tomorrow, and beyond: Engage, Evolve, Accelerate”.

Kielecki sektor mieszkaniowy jest w fazie rozkwitu. Rośnie zainteresowanie nowymi lokalami – szczególnie tymi, które oferują standard premium i wyższy komfort życia. Trust Investment odpowiada na ten trend, uruchamiając sprzedaż drugiego etapu inwestycji przy ul. Sikorskiego – Dzielnicy Trust. W ofercie znalazło się aż 79 mieszkań, rozmieszczonych w 3 nowoczesnych budynkach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.