Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ziemia, a właściwie działka budowalna, to pierwszy krok do spełnienia marzeń o posiadaniu własnego domu. Chociaż zakup działki można sfinansować kredytem hipotecznym, to jednak nie wszystkie banki się tego podejmą. Co należy zrobić, by móc kupić działkę na kredyt podpowiada Michał Krajkowski z Domu Kredytowego Notus.

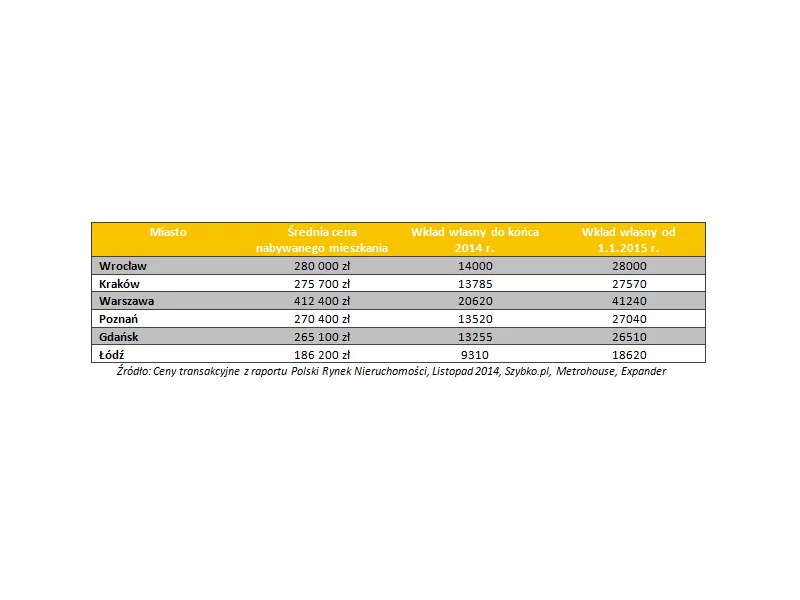

Za miesiąc wchodzą w życie kolejne regulacje znowelizowanej Rekomendacji S. Kupując mieszkanie trzeba będzie posiadać 10 proc. wkładu własnego. Minister gospodarki zapowiada jednak wsparcie przy oszczędzaniu na mieszkanie. Czy powrócą kasy mieszkaniowe?

Już 15 grudnia na polskim rynku może pojawić się nowy produkt hipoteczny. Tego dnia zaczną obowiązywać przepisy ustawy o odwróconym kredycie hipotecznym. Od tego dnia w ofertach banków mogą pojawiać się oferty nowych kredytów.

Większość młodych Polaków czeka od kilku do nawet kilkunastu lat zanim rozpocznie samodzielne życie. W rodzinnym domu mieszka ponad 73% osób w wieku od 18 do 25 lat oraz 42% w wieku do 30 roku życia[1].

Niestosowanie się do zasad programu Mieszkanie dla Młodych oznaczać będzie problemy. Lepiej więc zapoznać się z regułami gry, bo ich złamanie oznacza odebranie dopłaty (nie całej, a jej części). Od tej zasady jest jednak wyjątek.

Niższe ceny mieszkań kupowanych na wczesnym etapie realizacji projektów i finansowanie zakupu kredytem z dopłatą w programie Rodzina na swoim przynosi nabywcom znaczne oszczędności

W Sejmie odbyło się dziś trzecie czytanie i pierwsze głosowanie nad ustawą o odwróconym kredycie hipotecznym. Teraz czeka ją wizyta w Senacie, a potem u Prezydenta. Nadal nieuregulowana pozostaje jednak sprawa tzw. renty hipotecznej, czyli podobnego produktu wprowadzonego w 2008 r. przez fundusze hipoteczne.

21 grudnia 2012 roku Komisja Nadzoru Finansowego przedstawiła projekt planowanych zmian w Rekomendacji S. Regulacja zawiera zalecenia dotyczące dobrych praktyk banków przy udzielaniu kredytów hipotecznych.

Wybór kredytów w ramach „Mieszkania dla Młodych” jest jak na razie bardzo ograniczony. Banki, które mają go w swojej ofercie z reguły proponują wyższe marże niż w ofercie standardowej. Jednak pomimo wyższego oprocentowania, kredyt MdM jest tańszy, a to za sprawą niższej kwoty, którą pożyczamy.

Po wielu miesiącach oczekiwania Komisja Nadzoru Finansowego przyjęła nową Rekomendację S. W większości kluczowych zapisów nie różni się ona od projektu przedstawionego pod koniec 2012 roku, jednak w jednym z budzących największe zainteresowanie klientów obszarze KNF złagodziła nieco swoje stanowisko.

Podpisując jakąkolwiek umowę kredytową klient nakłada na siebie obowiązki z nią związane, np.: terminowe spłacanie rat, czy konieczność płacenia za ubezpieczenie nieruchomości przez cały okres kredytowania.

Wzrost VAT-u, zmiany w Rekomendacji S oraz rządowym programie „Rodzina na swoim” mogą znacząco wpłynąć na sytuację na rynku budowlanym oraz kredytów hipotecznych w przyszłym roku. Zgodnie z nimi udział kredytów hipotecznych udzielanych w walucie obcej nie powinien przekraczać 50% wszystkich realizowanych przez banki pożyczek.

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Atrakcyjne ceny mieszkań spowodowały ożywienie na lubelskim rynku nieruchomości. Kupcom sprzyja także niskie oprocentowanie kredytów hipotecznych. Część z nich zamiast trzymać pieniądze na mało atrakcyjnych lokatach w bankach, zaczęło szukać innych sposobów lokaty kapitału.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.