Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce w pierwszej połowie 2024 roku. Poziom popytu na biura wykazuje oznaki stabilizacji, natomiast aktywność deweloperska pozostaje na niskim poziomie, który utrzyma się prawdopodobnie aż do końca 2026 roku.

11 września 2025 roku wszedł w życie obowiązek pełnej transparentności cen na rynku pierwotnym – regulacja, która od miesięcy budziła emocje w branży deweloperskiej. Po kilku tygodniach od jej wprowadzenia widać pierwsze efekty: średnie ceny mieszkań pozostały stabilne, ale zmieniły się strategie i sposób, w jaki firmy komunikują swoją ofertę.

Na koniec II kwartału 2025 roku łączna powierzchnia magazynowa na rynkach wschodzących w Polsce wyniosła niemal 5,4 mln m kw., co stanowiło 15% całkowitych zasobów w kraju. Największą dynamikę rozwoju odnotowano w regionach takich jak Kujawy, Podkarpacie, Polska Wschodnia, a także w miastach regionalnych, m.in. w Kielcach, Zielonej Górze czy Legnicy. Popyt na powierzchnie magazynowe w tych lokalizacjach w pierwszej połowie 2025 roku wzrósł aż o 78% w porównaniu z rokiem poprzednim, a deweloperzy zwiększyli aktywność budowlaną do poziomu niemal 270 000 m kw.

Wyhamowywanie spadku stawek transakcyjnych w ostatnich miesiącach minionego roku to w dłuższej perspektywie zapowiedź wzrostu cen mieszkań

Jak pokazuje raport Szybko.pl, Metrohouse i Expandera, Wrocław znajduje się w czołówce polskich miast, w których koszt zakupu nieruchomości spadł najbardziej.

Długo oczekiwana obniżka stóp procentowych nastąpiła, a tym samym spadły koszty kredytów hipotecznych w złotych. Analitycy prognozują dalszy spadek ich oprocentowania

Rok 2024 był o wiele lepszy niż poprzedni w obszarze inwestycji w nieruchomości komercyjne. Szacujemy, że łącznie wartość inwestycji przekroczy kwotę 4,5 mld euro, podczas gdy w 2023 roku było to nieco ponad 2 mld euro. Mieliśmy do czynienia z korektą na rynku, dzięki której nowoczesne nieruchomości można było kupić po nieco bardziej atrakcyjnych cenach. Ważnym czynnikiem napędzającym ruch na rynku były obniżki stóp procentowych w strefie euro. Spodziewane są kolejne obniżki, dzięki czemu aktywność na rynku inwestycji w nieruchomości komercyjne w 2025 roku będzie coraz wyższa.

Globalne zawirowania geopolityczne sprawiły, że uczestnicy polskiego rynku nieruchomości magazynowych przyjęli w pierwszym kwartale 2025 r. postawę wyczekującą. Aż 630 000 z 1,1 mln m kw. wynajętych w tym okresie powierzchni magazynowych stanowiły odnowienia umów. Eksperci firmy doradczej JLL, która opublikowała właśnie raport „Industrial Pulse Q1 2025”, spodziewają się jednak popytowego ożywienia w długiej perspektywie.

Spadek WIBOR-u i lombardowej stopy procentowej NBP, a także planowane zmiany w Rekomendacji S – to trzy najważniejsze czynniki mogące mieć wpływ na dostępność i oprocentowanie kredytów hipotecznych w najbliższych tygodniach i niedalekiej przyszłości.

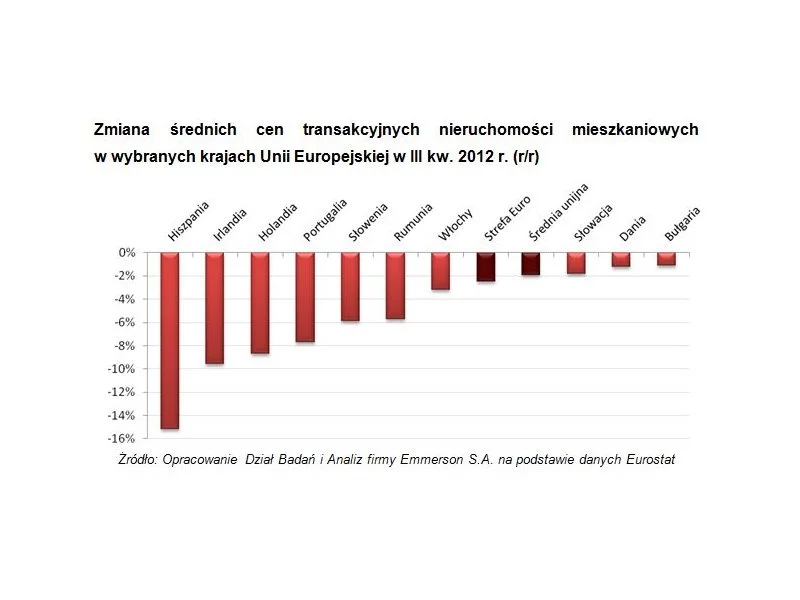

Wysokie spadki cen w południowo-zachodniej Europie, duże zróżnicowanie wyników w poszczególnych częściach kontynentu i nieznaczny spadek średniej liczonej dla Unii Europejskiej - takie główne wnioski płyną z analizy najnowszych danych Eurostatu na temat rynku nieruchomości mieszkaniowych.

Krakowski rynek biurowy pozostaje odporny na wstrząsy, umacniając pozycję lidera wśród miast regionalnych w Polsce. Tylko w I kwartale 2025 r. w stolicy Małopolski wynajęto 56,6 tys. mkw. powierzchni biurowej, a więc o 13 tys. mkw. więcej niż rok wcześniej – wynika z najnowszych danych CBRE. Najbardziej aktywna była branża produkcji oraz komputerowa/hi-tech. Odsetek wolnej powierzchni spada, ale czynsze pozostają stabilne. Według ekspertów atrakcyjność krakowskiego rynku biurowego rośnie i miasto jest w dobrej sytuacji, by wykorzystać nadchodzące możliwości.

Polska pozostaje jednym z najbardziej stabilnych rynków magazynowo-przemysłowych w Europie. Według najnowszej analizy Savills, na koniec III kwartału 2025 r. całkowite zasoby powierzchni osiągnęły 36,45 mln m kw. Od początku roku oddano 1,55 mln m kw., czyli o 26% mniej niż rok wcześniej, przy jednocześnie wysokim poziomie komercjalizacji nowych projektów – średnio 66%, co oznacza wzrost o 9 pp r/r. Największe wolumeny podaży trafiły na rynki: Wrocławia, Górnego Śląska i Polski Centralnej.

Od kilku miesięcy rynek deweloperów zaczyna krzepnąć. Mimo to, spółki dalej notują kolejne rekordy a dotychczasowe sygnały świadczą raczej o delikatnym, cyklicznym spowolnieniu.

Tempo przyrostu nowej powierzchni na warszawskim rynku biurowym w dalszym ciągu pozostaje znacznie poniżej średniej z ostatnich pięciu lat. Utrzymujący się na stabilnym poziomie popyt w III kwartale roku przekłada się na kolejne spadki wskaźnika pustostanów, który wynosi obecnie 10,7%.

Develia w I półroczu 2025 r. sprzedała na podstawie umów deweloperskich i przedwstępnych 1699 mieszkań. Spółka przekazała 1193 lokale.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.