Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wolimy kupić mieszkanie, niż wynajmować – potwierdzają dane Eurostatu. Kupując nierzadko wsparciem jest kredyt. Jak wygląda droga klienta na rynku nieruchomości od decyzji do zamieszkania? Jaki wkład własny trzeba zgromadzić, by wziąć kredyt? Odpowiadają eksperci z biur sprzedaży deweloperów.

Według raportu KPMG CEE "Property Lending Barometer 2017" aż 60% badanych banków w Polsce liczy na wzrost liczby udzielanych kredytów na inwestycje w nieruchomości. Jak plasuje się rynek mieszkań w zestawieniu i jakie inne sektory są najbardziej atrakcyjne?

Miniony rok znów okazał się rekordowy pod względem liczby sprzedanych, jak i budowanych mieszkań. Liczba oddanych do użytkowania budynków wielorodzinnych na terenie Poznania wyniosła 78, co daje 4356 lokali mieszkalnych. To o 836 więcej niż rok wcześniej. Prognozy na kolejne lata są optymistyczne. W 2019 r. rozpoczęto budowę 107 nowych budynków mieszkalnych wielorodzinnych, czyli o 49 więcej niż rok wcześniej. A to z pewnością nie wszystko. Spodziewać się możemy debiutów kolejnych projektów. O plany na rok 2020 zapytaliśmy poznańskich deweloperów.

Wprawdzie od kilku kwartałów ceny mieszkań rosną, ale już pojawiają się sygnały, że tendencja ta ma się ku końcowi. Zarówno prognozy ekspertów, jak i oczekiwania potencjalnych klientów, są jednak dość zróżnicowane. Podobnie zresztą jak opinie dotyczące perspektyw rynku nieruchomości - pisze w komentarzu rynkowym Jakub Nieckarz, prezes firmy deweloperskiej PVI.

Branża budowlana jest jedną z tych, które najczęściej mają problemy z płynnością finansową oraz z terminowym regulowaniem należności. Jest to spowodowane wieloma czynnikami, m.in. zmiennymi cenami materiałów budowlanych, problemami z opóźnieniami i odbiorem robót czy roszczeniami z tytułu rękojmi.

Jak pokazują analizy firmy Expander Advisors, w lutym ceny mieszkań w największych polskich miastach biły kolejne rekordy. W porównaniu do sytuacji sprzed roku, ceny ofertowe wzrosły średnio aż o 16 proc., co zniechęca część potencjalnych nabywców. Coraz więcej osób porzuca marzenie o posiadaniu własnego M. na rzecz wybudowania domu (co w wielu przypadkach okazuje się tańszą opcją), również dlatego, by uciec z zatłoczonych centrów miast i zamieszkać na „uboczu”. Dane zebrane przez Związek Firm Pośrednictwa Finansowego pokazują, że Polacy nadal chętnie finansują takie inwestycje dzięki kredytom hipotecznym, mimo że banki od dłuższego czasu wprowadzają podwyżki marż.

Deweloperzy mieszkaniowi śrubują w Polsce rekordy aktywności, choć w ich poczynaniach można już dostrzec oznaki coraz większej ostrożności, podyktowanej m.in. znaczącymi wzrostami cen gruntów i usług wykonawczych.

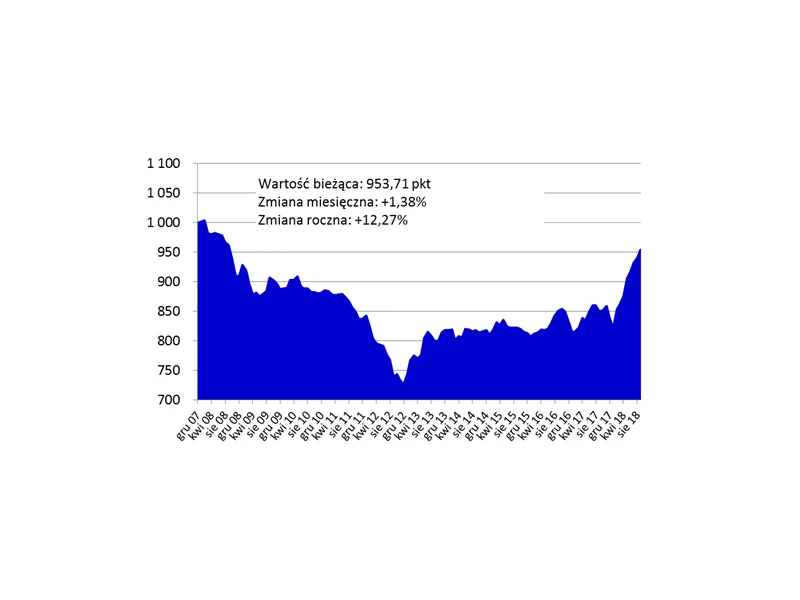

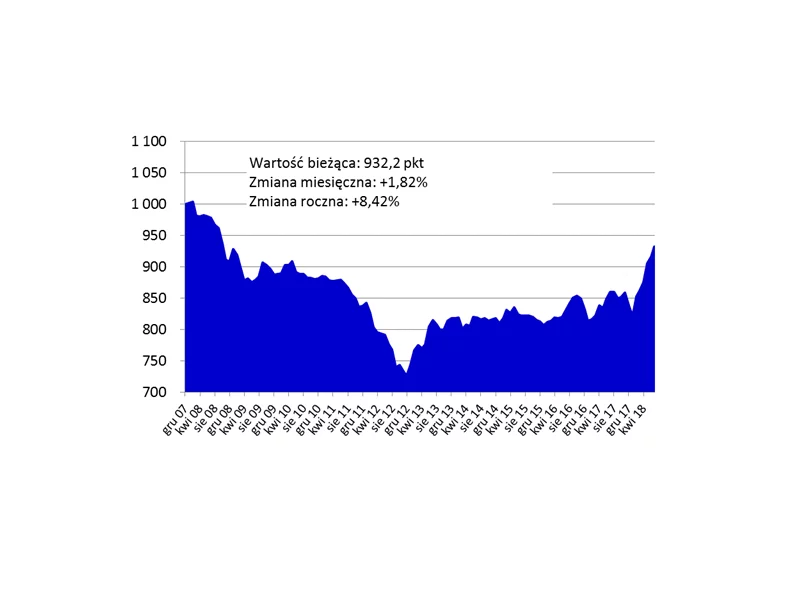

Choć z każdym miesiącem prawdopodobieństwo odwrócenia trendu na rynku mieszkaniowym rośnie, to kolejne odczyty Indeksu Cen Transakcyjnych przynoszą dalsze wzrosty cen. I to dwucyfrowe w skali roku.

Mieszkania oferowane na rynku deweloperskim rozchodzą się dziś, jak przysłowiowe gorące bułki. Osoby planujące inwestycje w nieruchomości nie zwlekają z decyzją, bo mieszkania z miesiąca na miesiąc są coraz droższe.

Po znaczących wzrostach cen mieszkań rynek nieco się ustabilizował. Są jednak miejsca, gdzie wyceny osiągają rekordowe wartości. Tak jest m.in. na rynku wtórnym w Poznaniu i Gdańsku. Rynek deweloperski odnotowuje największe podwyżki w Warszawie i Krakowie.

Klient zainteresowany zakupem nowego mieszkania, zazwyczaj chce kupić nowe lokum w jak najlepszej cenie i jak najszybciej. W obecnej dynamicznej sytuacji rynkowej te dwa założenia się wykluczają. Nabywcy finansujący zakup przy pomocy kredytu muszą mieć też na uwadze, że uzyskanie kredytu może być trudniejsze niż zwykle z uwagi na duże zainteresowanie hipotekami.

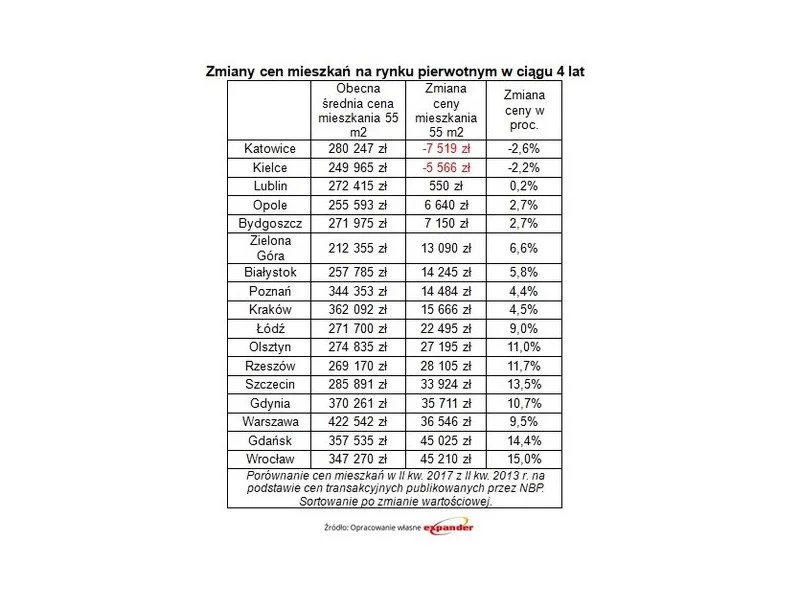

Jak pokazują najnowsze dane NBP mieszkania drożeją. Z wyliczeń Expandera wynika, że w ciągu minionych 4 lat najbardziej zdrożały lokale na pomorskim rynku wtórnym - aż o 65 000 zł, czyli o 26% w Gdyni, oraz blisko 60 000 zł, czyli 22% w Gdańsku.

Zgodnie z oczekiwaniami, po obniżce cen z przełomu roku, średnie stawki za metr kwadratowy mieszkania w największych miastach ruszyły do góry. Przeciętne ceny są dziś o 4,6 proc. wyższe niż przed rokiem.

Mimo coraz większej liczby sygnałów o możliwości zbliżania się odwrócenia trendu na rynku mieszkaniowym, ceny nieruchomości w dużych miastach nadal rosną. Indeks Cen Transakcyjnych notuje najwyższy poziom od blisko 10 lat.

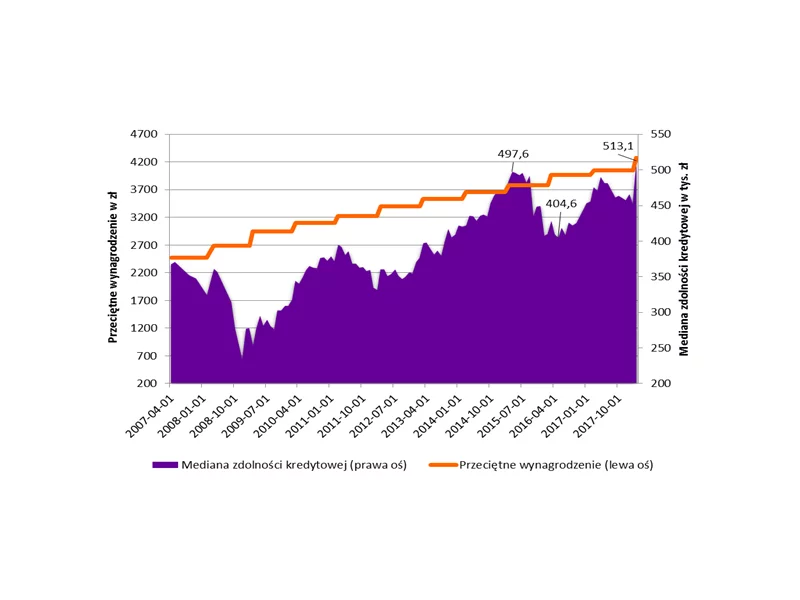

Kredyt hipoteczny to dla zdecydowanej większości Polaków jedyny sposób na zakup własnego mieszkania. Rozwój gospodarczy i ekonomiczny kraju sprawia, że zdolność kredytowa przeciętnego Kowalskiego wzrasta.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.