Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

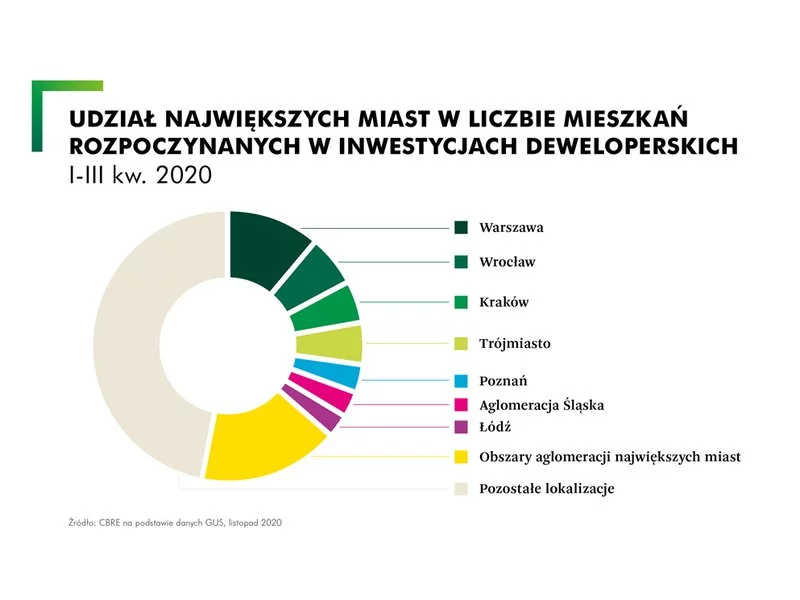

Rośnie popyt na mieszkania w mniejszych miastach i miejscowościach położonych poza największymi aglomeracjami. Z danych GUS wynika, że w poprzednich latach ich udział w rozpoczynanych inwestycjach deweloperskich utrzymywał się na poziomie ok. 30%. W ubiegłym roku ten wskaźnik wzrósł do 38%, a w okresie styczeń-wrzesień br. wyniósł aż 47%. Eksperci CBRE wskazują, że wpływ na trend rosnącej popularności mniejszych miast ma m.in. zaciekła walka deweloperów o grunty w aglomeracjach oraz popularyzacja pracy zdalnej.

W pierwszej połowie 2021 roku w polskie nieruchomości komercyjne zainwestowano 2 mld euro.

Od początku 2021 roku na regionalny rynek biurowy dostarczono 146 tys. mkw. nowej powierzchni.

Popyt na grunty w Polsce zdecydowanie przewyższa podaż. Deweloperzy mieszkaniowi szukają dostępnych działek w miastach wojewódzkich, ale ich ograniczona dostępność powoduje, że rozglądają się także w mniejszych miejscowościach.

Po pandemicznych zawirowaniach odwiedzalność obiektów handlowych rośnie, a inwestorzy chętnie realizują nowe projekty.

Bydgoszcz, Białystok, Łódź i Poznań to najtańsze z największych polskich miast pod względem kosztów wynajmu. Za jeden z najpopularniejszych formatów, czyli kawalerkę, o wielkości 21-30 mkw., trzeba zapłacić miesięcznie ok. 1,2 tys. zł – wskazują dane CBRE za maj 2020 r.

CBRE doradzało firmie Skanska przy sprzedaży biurowca Generation Park Z przy Rondzie Daszyńskiego w Warszawie.

W ostatniej dekadzie czynsze najmu mieszkań wzrosły we wszystkich miastach wojewódzkich. Najdroższy pozostaje wynajem w Warszawie, gdzie czynsz na koniec 2020 roku wyniósł 52 zł za m2. W tym samym czasie w Krakowie, Wrocławiu, Gdańsku, Gdyni, Poznaniu i Łodzi czynsz kosztował ponad 40 zł za m2.

W 2022 roku na rynku mieszkaniowym zobaczymy kontynuację trendów, które obserwowaliśmy w mijającym roku i to pomimo zmiany warunków panujących na rynku.

Pandemia okazała się testem dla rynku pokazującym, które klasy nieruchomości komercyjnych są szczególnie odporne na zawirowania. Było to widoczne już w 2020 roku, a w 2021 roku obserwowaliśmy kontynuację tych tendencji. Dotyczyło to przede wszystkim rynku magazynowego, który zdał „egzamin”, a wartość aktywów stale rosła. Pojawił się także dodatkowy czynnik w postaci presji inflacyjnej – rosło zainteresowanie nieruchomościami jako inwestycją chroniącą kapitał przed inflacją.

Popyt na mieszkania w stolicy przewyższa podaż, spada dostępność i rosną ceny.

W głównych ośrodkach akademickich w Polsce jest 80,3 tys. miejsc dla studentów w domach studenckich uczelni publicznych i prywatnych. Ceny są zróżnicowane. Najtaniej jest w akademikach uczelni publicznych, gdzie przeciętna opłata to 446 zł miesięcznie.

Niskie stopy procentowe i towarzysząca im rosnąca inflacja to dwa filary, które w minionych kwartałach silnie wpływały na nastroje na rynku mieszkaniowym i powodowały aktywizację nowych nabywców. Ogłoszona 6 października br. decyzja RPP o podwyżce stóp procentowych wpłynęła na oba te obszary. Wzrost stóp procentowych, dotychczas prezentowany jako potencjalne ryzyko dla kredytobiorców, stał się faktem. Jest to też element walki z rosnącą inflacją.

Aktywność najemców na warszawskim rynku biurowym w pierwszych trzech miesiącach 2020 r. była podobna do tej z zeszłego roku. Wynajętych zostało 138,9 tys. m2 powierzchni biurowej, co było wynikiem niemal takim samym jak w pierwszych trzech miesiącach 2019 roku – wynika z najnowszego raportu CBRE.

Mimo pandemii i niepewności na rynku, w polskie nieruchomości komercyjne w 2020 roku zainwestowano ponad 5 mld euro.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.