Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Optymizm na rynku mieszkaniowym rośnie. Hamowanie inflacji, wzrost zdolności kredytowej, a także program Pierwsze Mieszkanie wpływają na zwiększone zainteresowanie nieruchomościami.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2- pokojowego mieszkania.

Kupno mieszkania lub domu na kredyt to dla wielu osób jedyny sposób na spełnienie marzeń o posiadaniu własnych czterech kątów. Ceny nieruchomości nadal utrzymują się na bardzo wysokim poziomie, a sporej części Polaków nie stać na samodzielne sfinansowanie inwestycji.

Ponad 28 mld zł kredytów mieszkaniowych wypłacono w IV kw. 2023 r. To rekordowe wolumeny od dawna nie widziane na rynku. Siłą napędową wzmożonej akcji kredytowej stał się Bezpieczny Kredyt 2%. Jest on też w dużej mierze odpowiedzialny za wzrosty cen mieszkań.

Trójmiasto – podobnie jak inne duże polskie aglomeracje – boryka się z problemem niskiej dostępności nowych mieszkań. Według agencji doradczej JLL pod koniec 2023 roku w sprzedaży było tu tylko około 6 tys. mieszkań. Develia próbuje temu przeciwdziałać i rozpoczęła budowę trzech nowych projektów w Gdańsku.

Do tych zaskakujących i niewątpliwe długo wyczekiwanych zmian doszło w ostatnich miesiącach. Jak wskazują eksperci portalu Morizon.pl „Po raz pierwszy od blisko dwóch lat Indeks Cen Mieszkań zanotował spadek.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

Deweloperzy już od kilku lat alarmują o trudnościach w dostępności gruntów.

Kredyty hipoteczne to jedne z najpoważniejszych kredytów, a już na pewno najpoważniejsze, jeśli chodzi o statystycznego Kowalskiego. Często obejmują kilkusettysięczne kwoty, dlatego też wymagają dużej zdolności kredytowej ubiegającego się o pożyczkę. Bardzo ważne jest w tym wszystkim to, że na zdolność kredytową wpływają przeróżne czynniki. W dzisiejszym artykule zastanowimy się nad tym, w jaki sposób parametry naszego kredytu decydują o maksymalnej kwocie, jaką możemy pożyczyć.

Firma Knight Frank opublikowała kolejny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie.

Na koniec drugiego kwartału 2022 roku firma Knight Frank opublikowała Prime Global Cities Index, czyli indeks śledzący ceny luksusowych nieruchomości na świecie w 45 miastach.

Deweloperzy coraz częściej podejmują się rewitalizacji zabytkowych budynków. To efekt ograniczonej dostępności wolnych gruntów w centrach polskich miast, jak i preferencji klientów.

Ubiegłoroczne spowolnienie na rynku deweloperskim w dużej mierze związane było z mniejszą dostępnością kredytów hipotecznych i przełożyło się na dominację klientów gotówkowych. W przypadku Poznania ich szczególnie duże znaczenie nie było nowością. Tu od wielu lat udział osób, które przy zakupie mieszkania korzystają przede wszystkim z własnych środków, jest większy niż w innych częściach kraju. Mniejsze uzależnienie od dostępności kredytów przekłada się m.in. na stabilność tego rynku.

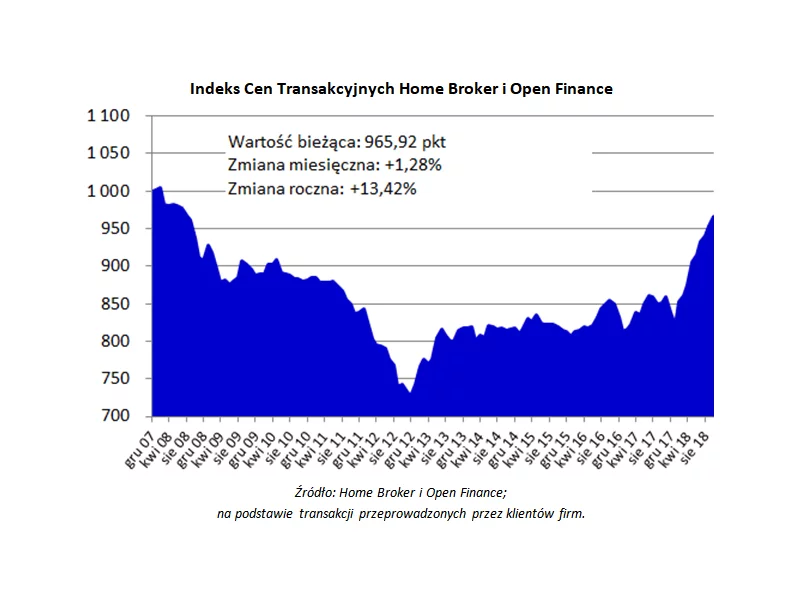

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.