Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wielu Polaków nie stać na zakup nowego mieszkania o dużym metrażu. Wpływają na to nie tylko ograniczenia finansowe, ale też mniejsza dostępność kredytów hipotecznych. W odpowiedzi na tą sytuację deweloperzy budują coraz mniejsze lokale, by dostosować się do nowych potrzeb klientów.

Zmienność i konieczność szybkiego przystosowania się. Tak pokrótce można opisać rynek nieruchomości z ubiegłego roku. Jak będzie teraz? Na pewno czekają nas kolejne, duże zmiany. Być może również atmosfera niepokoju.

Kredyt hipoteczny, to długoterminowe zobowiązanie. Podczas jego spłaty mogą pojawić się różne problemy utrudniające regulowanie należności. Nie powinno więc dziwić, że banki często zachęcają kredytobiorców do ubezpieczania się.

Przesilenie – to zjawisko doskonale definiujące ubiegłoroczny rynek mieszkaniowy. Kupującym we znaki dały się rosnące stopy procentowe i zaostrzona polityka kredytowa banków, deweloperzy zaś musieli zmierzyć się z ograniczonym popytem, a nawet koniecznością wstrzymywania swoich projektów.

W kwietniu ceny mieszkań na rynku pierwotnym i wtórnym urosły kolejny miesiąc z rzędu – czytamy w specjalnie przygotowanym raporcie portali RynekPierwotny.pl i GetHome.pl. Biorąc pod uwagę fakt, iż nie jest to ani pierwsza, ani ostatnia podwyżka, warto już teraz rozważyć zakup mieszkania. Okoliczności są takie, że niemal na pewno nie będzie taniej. A poprzednie lata tylko to potwierdzają.

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Tylko 3 miesiące pozostały na zaciągnięcie kredytu na 100 procent wartości nieruchomości. Obecnie jest to możliwe jeszcze w 10 bankach, jednak część z nich podniosła marże dla kredytów bez wkładu własnego.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Spadek Wiboru odczuwają nie tylko kredytobiorcy spłacający już swoje kredyty, ale także osoby, które o taki kredyt dopiero się starają.

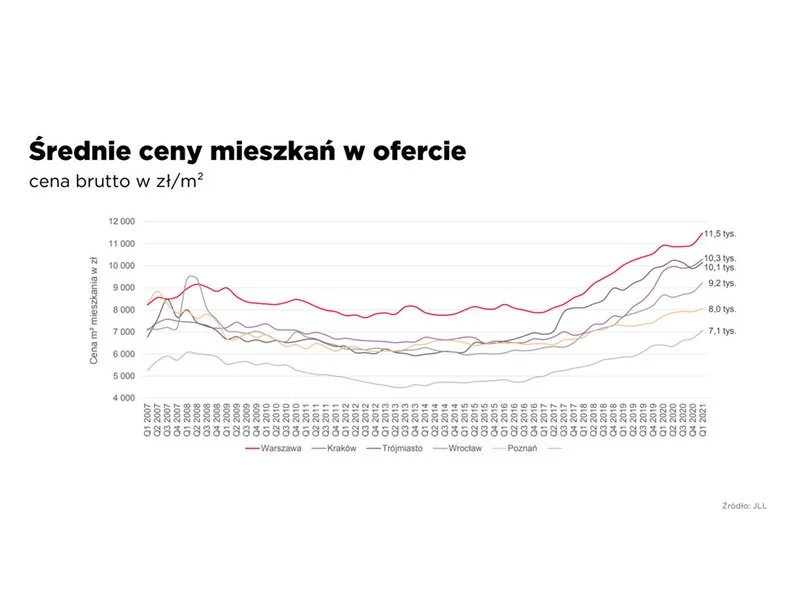

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Rząd wycofując się z pomocy osobom chcącym zamieszkać na swoim, ograniczył ostatnio dostęp do programu dopłat do kredytów mieszkaniowych. Nie jest też dla nich łaskawa Komisja Nadzoru Finansowego, która obostrzyła zasady przyznawania pożyczek hipotecznych.

Sektor publiczny, w obrębie którego zatrudnionych jest w Polsce przeszło 3 mln osób, staje się coraz silniejszym graczem na rynku nieruchomości biurowych

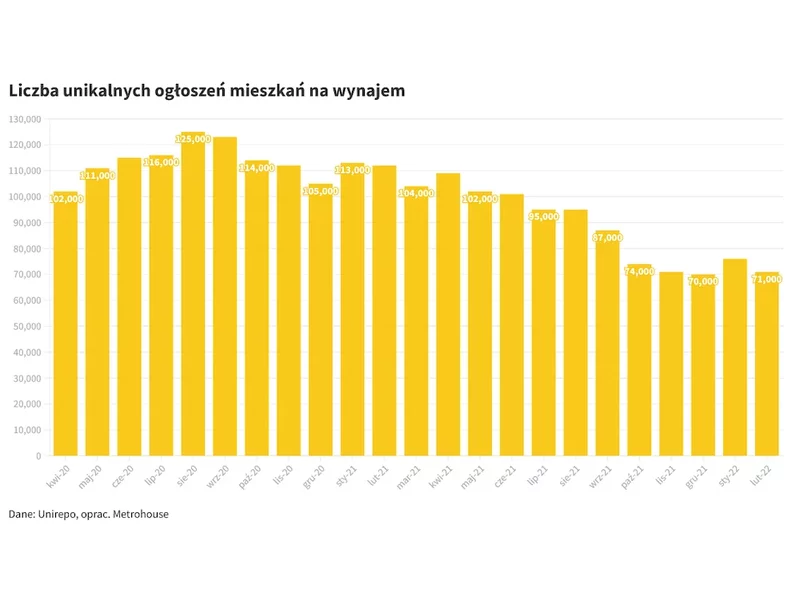

Żaden rynek wynajmu mieszkań nie jest w stanie zaspokoić popytu na lokale, jaki pojawił się wraz z falą uchodźców. Gdyby nie inicjatywa indywidualnych właścicieli mieszkań zapraszających pod swój dach Ukraińców uciekających przed wojną, rząd i organy samorządowe miałyby duży problem za zakwaterowaniem wszystkich potrzebujących.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.