Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyty hipoteczne w walutach obcych znikają z ofert banków. Zdolność kredytowa kupujących mieszkania obniża się i tendencja ta utrzyma się w najbliższym czasie

W ostatnich miesiącach minionego roku zaciągnęliśmy mniej kredytów na mieszkania. W perspektywie najbliższych miesięcy pożyczki hipoteczne nie będą raczej bardziej dostępne

Przy niższych cenach i mniejszych metrażach mieszkań wprowadzanych do sprzedaży przez deweloperów, decydującym czynnikiem konkurencyjnym stanie się lokalizacja inwestycji

Bezpieczniej, ale drożej – na pytania o rynek mieszkaniowy u progu nowego roku odpowiada Bartłomiej Rzepa- prezes spółki Wawel Service, jednego z największych deweloperów w Małopolsce.

Czy ceny mieszkań utrzymają swój obecny poziom? Jakie zmiany na rynku nieruchomości będą miały na nie decydujący wpływ?

Kredyty mieszkaniowe zaciągamy dziś głównie w złotówkach. Pożyczki walutowe stanowią już tylko opcję dodatkową. W rodzimej walucie dostaniemy mniej, a za pożyczone pieniądze zapłacimy bankowi więcej.

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

Młodzi ludzie dawno nie mieli tak utrudnionego startu w dorosłość - według danych Ministerstwa Pracy w Polsce stanowią oni największą grupę bezrobotnych. Mimo że mają duże aspiracje i kończą studia wyższe nie mogą odnaleźć się na rynku pracy. Coraz później się usamodzielniają i długo tkwią na „garnuszku” rodziców. Zdaniem ekspertów Związku Firm Doradztwa Finansowego (ZFDF) potrzebne jest nowe narzędzie, które umożliwi młodym ludziom zaciągnięcie kredytu hipotecznego i zakup własnego „M”.

Mimo atrakcyjnych cen mieszkań, coraz więcej lokali oddanych do użytku stoi pustych. Wpływa na to mała dostępność kredytów, wygaszany program „Rodzina na Swoim” i pogarszająca się koniunktura. Według prezesa Związku Firm Doradztwa Finansowego konieczne będzie wprowadzenie nowych mechanizmów, które uratują rynek mieszkaniowy od zapaści i pobudzą na nim popyt.

Kredyty hipoteczne w złotych są dziś najkorzystniej oprocentowane. Pożyczyć możemy więcej

Rząd wycofując się z pomocy osobom chcącym zamieszkać na swoim, ograniczył ostatnio dostęp do programu dopłat do kredytów mieszkaniowych. Nie jest też dla nich łaskawa Komisja Nadzoru Finansowego, która obostrzyła zasady przyznawania pożyczek hipotecznych.

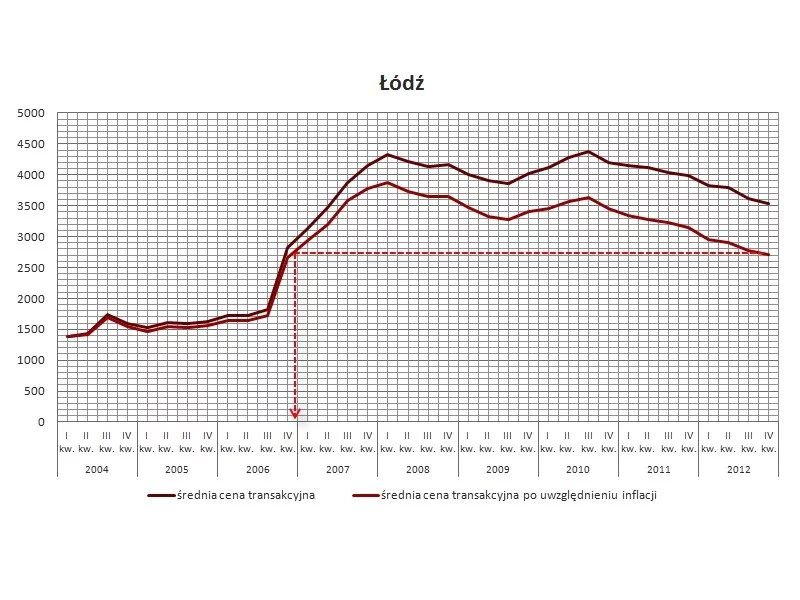

2013 to rok na zakup mieszkania! Ceny transakcyjne są na poziomie z 2006 roku czyli sprzed górki cenowej przełomu 2007 i 2008 r. Na korzyść nabywców działa największa w historii podaż, coraz tańsze kredyty a także możliwość finansowania 100 proc. ceny zakupu.

Przeciętna marża kredytów w euro wzrosła z 2,08% aż do 3,25%, czyli powróciła do poziomu sprzed 2 lat. Zdolność kredytowa w euro spadła aż o 165 tys. zł. W wyniku licznych podwyżek i obniżek marż kredytów w złotych przeciętna marża nieznacznie spadła, obecnie wynosi 1,25%.

Czy to dobry moment na zakup mieszkania? Czy warunki kredytowe będą lepsze, a ceny mieszkań niższe?

Obniżka kwot transakcyjnych mieszkań to, nie tylko skutek nieznacznego spadku cen lokali, ale także zdolności kredytowej pożyczkobiorców

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.