Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

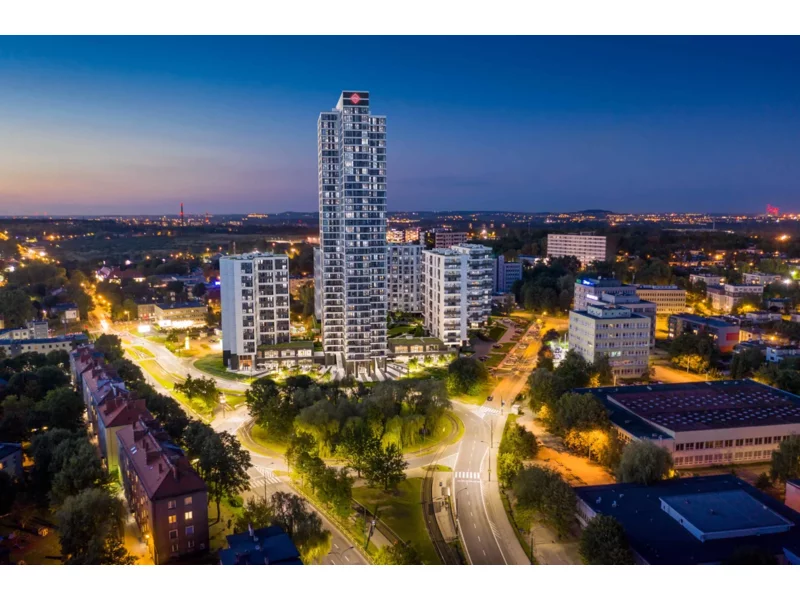

ATAL, ogólnopolski deweloper, zaoferował 248 apartamentów inwestycyjnych w ramach II etapu projektu ATAL SKY+, realizowanego w ścisłym centrum Katowic. To pierwsza w regionie i jedna z nielicznych w kraju, tego rodzaju kompleksowa propozycja inwestycyjna. Lokale będą wykończone „pod klucz” według sześciu dostępnych wariantów. Nabywcy mogą skorzystać z wygodnej opcji profesjonalnego wynajmu i zarządzania nieruchomością, podpisując umowę z INA Management, operatorem aparthoteli z doświadczeniem w całej Polsce. Zakres cen jednostek inwestycyjnych: od 377 tys. do 650 tys. zł brutto (w tym 23 proc. podatku VAT).

Rok 2017 charakteryzował się dużą aktywnością najemców, szczególnie przedsiębiorstw z sektora usług finansowych. Aktywność ta, przy jednoczesnej średniej podaży, spowodowała kompresję wskaźnika pustostanów na warszawskim rynku biurowym do poziomu 11,7%.

Łódź jest miastem, które nie odnotowało nowej podaży w I kwartale 2023 roku. Mimo to, aktywność deweloperów jest na dość wysokim poziomie i przy utrzymaniu terminów wielkość oddanej do końca roku powierzchni powinna być na zbliżonym poziomie, co w roku 2022.

Wobec ciągłego wzrostu zapotrzebowania i zmniejszania się dostępności gruntów na rynku nieruchomości mieszkaniowych, nabywcy podejmują odważniejsze działania. W 2024 roku deweloperzy będą nadal zainteresowani zakupami gruntów o przeznaczeniu usługowym, realizując przy tym formułę PRS. Warszawa pozostaje najbardziej atrakcyjna pod względem gruntów inwestycyjnych pod centra przetwarzania danych, niezaspokojony popyt na rynku akademików w Polsce daje inwestorom duże możliwości ekspansji, natomiast aktywność graczy w sektorze budownictwa senioralnego pozostaje na niskim poziomie. Eksperci JLL przedstawiają trendy na 2024 rok na rynku gruntów inwestycyjnych w Polsce.

Jak wynika z nowego raportu JLL, całkowita powierzchnia handlowa w budowie w Polsce wynosiła na koniec czerwca 410 tys. mkw. Rynek sprzedaży detalicznej w Polsce nadal się rozwija i ewoluuje, czego potwierdzeniem jest rosnąca aktywność najemców i właścicieli. Szacuje się, że nowa podaż oddana do użytku do końca roku we wszystkich formatach przekroczy wynik z 2022 roku. Eksperci JLL podsumowują pierwsze półrocze 2023 r. na rynku handlowym.

Rekordowa wartość transakcji inwestycyjnych i wysoki popyt na powierzchnie potwierdza doskonałą kondycję segmentu biurowego w naszym kraju

Rekordowa aktywność deweloperów i niezwykle duży wybór mieszkań – z taką sytuacją mamy obecnie do czynienia na rynku nieruchomości.

Spadek wolumenu inwestycyjnego, który notowany jest w tym roku we wszystkich sektorach rynku nieruchomości komercyjnych w Polsce, najbardziej widoczny jest w segmencie biurowym. Pomimo względnego ożywienia, jakie można było zaobserwować pod koniec lata, całkowita wartość wolumenu transakcyjnego zarejestrowanego w okresie Q1-Q3 2023 roku wyniosła zaledwie ok. 1,7 mld euro, z czego tylko ok. 267 mln euro przypadło na aktywa biurowe.

W III kw. 2021 roku, całkowita aktywność najemców wyniosła 149 300 mkw. i była wyższa o 35% względem III kw. w 2020 roku.

Aktywność najemców na wrocławskim rynku biurowym zbiega się z równie wysoką aktywnością deweloperów. Wrocław jest jedynym miastem regionalnym, w którym w III kwartale 2022 roku ukończono nowe inwestycje biurowe. Na koniec września 2022 roku w budowie pozostawało najwięcej powierzchni biurowej w zestawieniu z rynkami regionalnymi i Warszawą.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

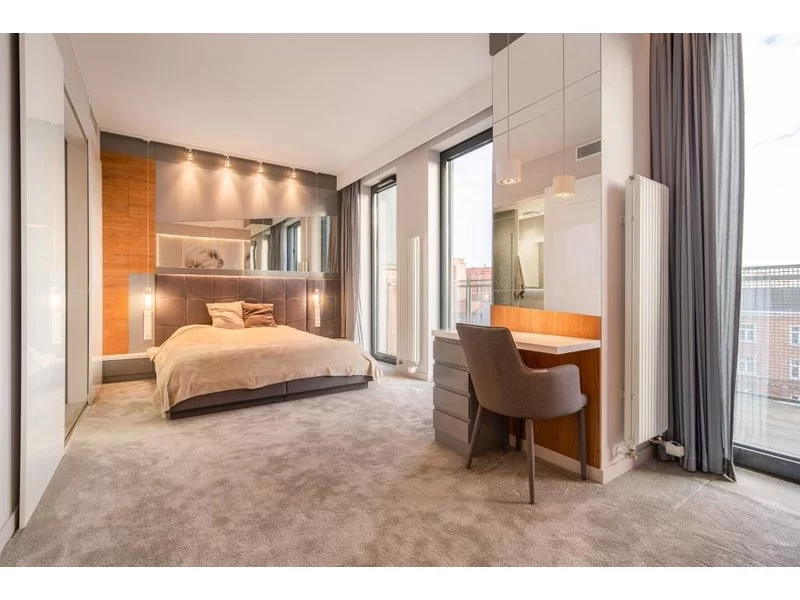

Zakup apartamentów pod wynajem jest jednym z najbardziej popularnych sposobów na rozwijanie portfela inwestycyjnego i generowanie przychodów. Na znaczeniu zyskuje również inwestowanie w wynajem krótkoterminowy, które może przynieść wyższą rentowność. Rosnące zainteresowanie gości krótkimi podróżami oraz noclegami w komforcie zbliżonym do własnego mieszkania sprawia, że coraz więcej właścicieli nieruchomości decyduje się na zaoferowanie najmu na doby.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w Warszawie” w pierwszym kwartale 2022 r. aktywność najemców na stołecznym rynku nieruchomości biurowych osiągnęła najwyższy kwartalny poziom w historii dla pierwszych trzech miesięcy roku, a współczynnik pustostanów rozpoczął trend spadkowy.

Ograniczona podaż atrakcyjnych gruntów jest aktualnie jednym z kluczowych wyzwań dla firm deweloperskich. Archicom z sukcesami stawia mu czoła, regularnie rozbudowując bank ziemi w największych polskich miastach. W ramach strategii ekspansji deweloper sfinalizował serię transakcji zakupu terenów zlokalizowanych we Wrocławiu w rejonie Wybrzeża Reymonta.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.