Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

III kwartał 2022 r. na rynku biurowym w Warszawie minął pod znakiem rekordowo niskiej aktywności deweloperów. Na koniec września w budowie znajdowało się tylko 160 000 m2 powierzchni. W efekcie w 2023 r. spodziewany jest znaczący spadek podaży – na rynek trafi zaledwie 60 000 m2 nowych biur.

Branża budowlana była postrzegana jako jedna z nielicznych, które w pierwszej fazie pandemii wyjątkowo dobrze radziły sobie z nowymi wyzwaniami.

Na koniec czerwca całkowite zasoby powierzchni biurowej w Warszawie wyniosły ok. 6,27 mln mkw. Wzmożona aktywność najemców i wskaźnik pustostanów utrzymany w trendzie spadkowym – to główne wnioski z raportu MarketBeat za pierwsze półrocze 2022 roku przygotowanego przez ekspertów międzynarodowej firmy doradczej Cushman & Wakefield.

Pierwsze półrocze na rynku biurowym w Warszawie minęło pod znakiem wysokiej aktywności najemców. Popyt sięgnął ponad 485 tys. m2, czyli niemal dwa razy tyle co w tym samym okresie w 2021 roku i jest jednym z najwyższych w historii – wynika z najnowszych danych CBRE. Inwestycje za nadążają za popytem. W budowie pozostaje obecnie ponad 260 tys. m2 powierzchni. To najmniej od 10 lat. Zdaniem ekspertów CBRE, taka sytuacja może doprowadzić do wzrostu czynszów i luki podażowej w latach 2023-2024.

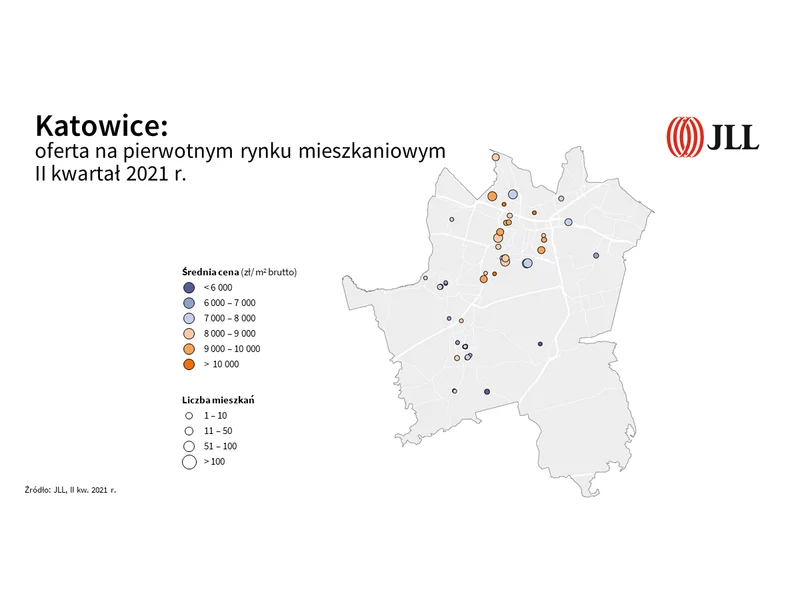

160 000 m2 w budowie czyli 14% powstającej w kraju powierzchni biurowej i ponad 1400 nowych mieszkań wprowadzonych do sprzedaży na rynku pierwotnym, to jedne z najlepszych w historii wyników odnotowanych na katowickim rynku.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

W branży budowlanej jest spokojniej niż jeszcze kilkanaście miesięcy temu, ale na horyzoncie pojawiają się nowe wyzwania. Firmy z powodzeniem wdrażają wnioski wyciągnięte z pandemii, jak skracanie łańcuchów dostaw. Materiałów budowlanych nie brakuje, a ich ceny rosną zdecydowanie wolniej. Jak wynika z danych GUS, w porównaniu rok do roku produkcja budowlana zmniejszyła się o 5,7 proc., a inwestorzy coraz częściej przenoszą swoją działalność z obiektów usługowych na specjalistyczne i inżynierii lądowej. Lekkie spowolnienie w branży sprawia, że zasobów do prowadzenia działalności budowlanej nie brakuje, ale sytuację może zmienić proces odbudowy Ukrainy.

Jakie marki budowlane zyskają renomę fachowców w 2024 roku? Trwa badanie rynkowe, ranking zostanie ogłoszony w czerwcu

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Aktywność najemców na warszawskim rynku biurowym w pierwszych trzech miesiącach 2020 r. była podobna do tej z zeszłego roku. Wynajętych zostało 138,9 tys. m2 powierzchni biurowej, co było wynikiem niemal takim samym jak w pierwszych trzech miesiącach 2019 roku – wynika z najnowszego raportu CBRE.

Aktywność budowlana na rynku biurowym w Warszawie pozostaje ograniczona. W I kwartale br. do użytku oddano niemal 50 tys. mkw. powierzchni do pracy, a 30 tys. mkw. wyłączono z użytkowania – wynika z najnowszych danych CBRE. W efekcie całkowita przestrzeń biurowa nieznacznie urosła i wynosi obecnie 6,24 mln mkw. Popyt utrzymuje równowagę, a odpowiadają za niego głównie sektor usług dla biznesu, produkcji, przemysłu i energii oraz usług konsumenckich. W stolicy w budowie pozostaje 12 projektów biurowych, które dostarczą na rynek 230 tys. mkw. powierzchni.

Pomimo swojego niepowtarzalnego charakteru 2020 rok przyniósł Warszawie dwukrotnie więcej nowych biur niż rok poprzedni.

Rok 2024 może być dla budownictwa okresem dużych przemian. Dominują cztery kluczowe tematy: konieczność uregulowania równowagi między popytem a podażą, wzrost stosowania eko-rozwiązań, amplituda cen materiałów oraz wprowadzenie zmian w ustawie regulującej normy techniczne. Rosną więc nadzieje na ożywienie sektora, bo dotychczas panowały na nim dość umiarkowane nastroje.

Gdy wydawało się, że po pandemii branża budowlana będzie stopniowo i konsekwentnie wychodzić na prostą, optymistyczne prognozy stłumiła wojna i inflacja.

Rynek biurowy w Polsce, a zwłaszcza w Warszawie, znajduje się w bardzo ciekawej fazie. Aktywność deweloperów jest imponująca – w III kw. tego roku na stołeczny rynek trafiło ponad 60 tys. mkw., zaś w budowie znajdują się 32 budynki biurowe o łącznej powierzchni 765 tys. mkw.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.