Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

O ile na rynku mieszkaniowym nie widać znaczących zmian cenowych związanych z pandemią, to na rynku kredytów całkiem sporo się dzieje. Polacy zaciągają coraz mniejsze kredyty, a banki po przejściowej blokadzie kredytowej, luzują swoje podejście do kredytobiorców.

Podobnie jak podczas światowego kryzysu finansowego, również teraz rośnie liczba firm poszukających oszczędności i przeznaczających część swoich biur na podnajem.

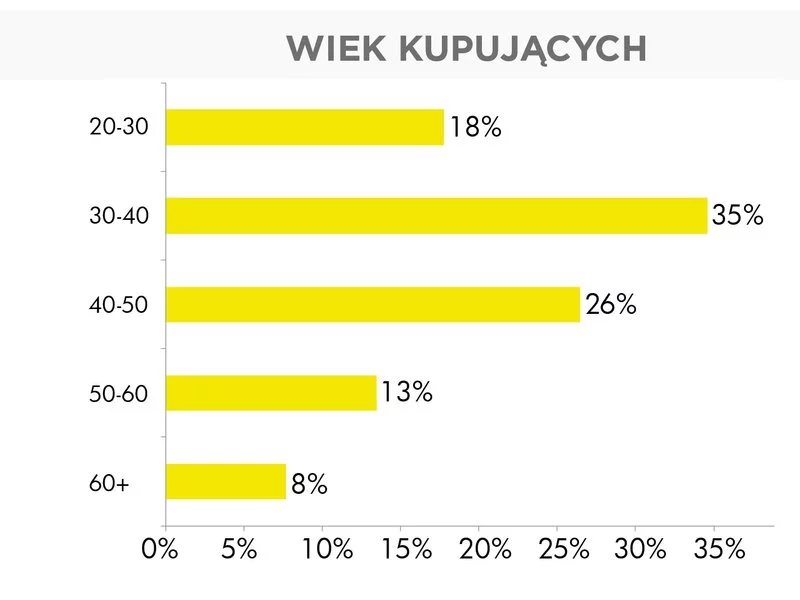

Wśród osób kupujących mieszkania na rynku wtórnym w III kw. br. przeważają trzydziestolatkowie. Zmienia się jednak profil sprzedającego. Analizę na ten temat przygotowała agencja Metrohouse.

Sytuacja na rynku kredytów hipotecznych wygląda znacznie lepiej niż na początku pandemii. Banki luzują restrykcje, a klienci decydują się na coraz wyższe zobowiązania kredytowe. Eksperci firmy Gold Finance zaprezentowali najnowsze dane za III kw. 2020 r.

Młode osoby coraz częściej nie przywiązują wagi do posiadania własnego mieszkania. Zamiast kupować, mieszkają jak najdłużej z rodzicami. Cenią niezależność rozumianą jako realizację swoich pasji: podróżowania, doświadczania nowych doznań. Jak wygląda zakup mieszkań przez młodych ludzi z punktu widzenia psychologa?

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

Rynek nieruchomości w Polsce ma się bardzo dobrze. Mimo rosnących cen mieszkań, zainteresowanie kupnem nowego lokum nie słabnie, także z myślą o wynajmie. Nieruchomości dalej chętnie kupujemy na kredyt. Zaciągamy je na coraz wyższe kwoty. Najczęściej jest to między 200 a 500 tys. zł. Kredyty o tej wartości stanowią̨ aż 81 proc. wszystkich hipotek udzielonych w III kw. br.

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie. Jak podaje BIK, przeszło 63% umów na kredyty mieszkaniowe jest podpisywanych przez dwóch lub więcej współkredytobiorców[1].

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci. „Dwudziestolatek bez historii kredytowej nie ma szans na kredyt hipoteczny”… „Banki nie przyznają środków bez wkładu własnego niższego niż 20 proc.”… – takie i wiele innych mitów oraz niedomówień mogą spotkać osoby szukające w Internecie informacji na temat tego, jakie warunki muszą spełnić, by otrzymać pieniądze. Jak zatem czytać internetowe źródła, by pomóc sobie w procesie starania się o kredyt, co należy wiedzieć, by zakończył się on sukcesem? O tym eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Nawet teraz, gdy mieszkania sprzedają się w dość szybkim tempie, można zaprzepaścić szansę uzyskania dobrej ceny. Powodem są zbyt wysokie oczekiwania sprzedających. Znacznie zawyżona cena ofertowa odstraszy każdego klienta.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Mimo nieustających podwyżek na rynku nieruchomości zainteresowanie mieszkaniami z rynku wtórnego jest bardzo duże. Największy procent kupujących stanowią millenialsi, czyli osoby urodzone w latach 80-tych i 90-tych XX wieku. Są to młodzi ludzie, którzy w miarę niedawno rozpoczęli karierę zawodową oraz życie rodzinne, co przyczyniło się do decyzji o zakupie własnego lokum.

Najnowsze dane dotyczące rynku nieruchomości informują o kolejnym wzroście cen nowych mieszkań. Może nie jest on tak znaczący jak w poprzednich kwartałach, ale nadal jest zauważalny.

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.