Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

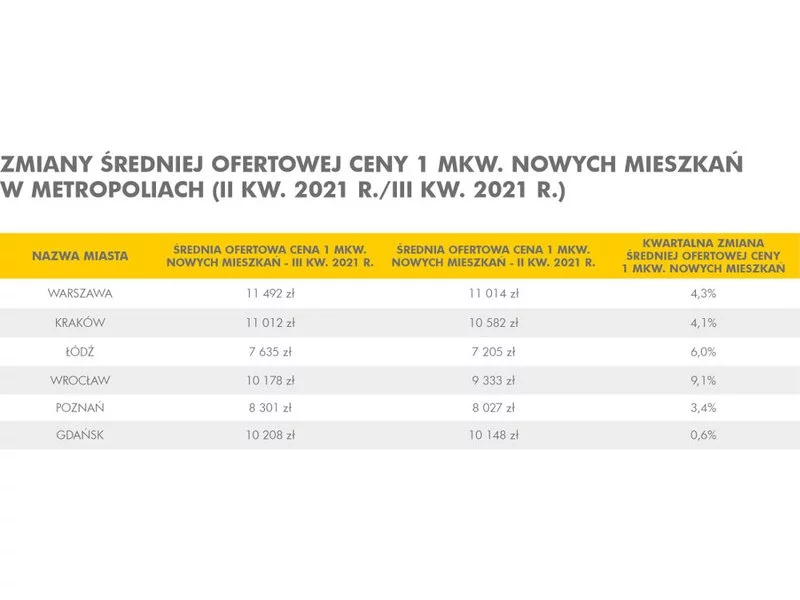

Podwyżka stóp procentowych nie przyczyniła się jak na razie do osłabienia popytu na mieszkania. Na rynku pierwotnym największych miast w czterech na sześć lokalizacji ceny przekraczają już 10 tys. zł za m2. Na rynku wtórnym jest tylko nieznacznie taniej. Najnowsze dane z rynku mieszkaniowego prezentuje Barometr Metrohouse i Gold Finance za 3 kw. 2021 r.

W III kwartale 2020 roku Grupa sprzedała 995 lokali netto (wzrost o 22% kw./kw. i o 6% r/r), z czego w Warszawie sprzedano 581 lokali, 303 w Trójmieście i 111 we Wrocławiu.

Odbiór robót budowlanych ma bardzo istotne znaczenie zarówno dla inwestora, jak i wykonawcy. Stanowi bowiem potwierdzenie wykonania zlecenia i zobowiązuje inwestora do zapłaty wynagrodzenia wykonawcy. Z drugiej strony, od tej chwili inwestor może domagać się usunięcia wad, dzięki uprawnieniom z tytułu rękojmi.

W II kwartale br. na sześciu największych rynkach sprzedano łącznie 9,2 tys. nowych mieszkań, czyli o 11,7% mniej niż w poprzednim kwartale i aż o 53% mniej niż w analogicznym okresie w 2021 r.

Ceny mieszkań rosną w zawrotnym tempie i wszystko wskazuje na to, że jeszcze przez jakiś czas nie wyhamują. Coraz częściej słyszy się, że to fliperzy napędzają wzrost cen i pompują bańkę na rynku nieruchomości. Ile w tym prawdy?

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. Biorąc pod uwagę rosnącą inflację, w indeksie uwzględniliśmy procentową zmianę cen nieruchomości w ujęciu nominalnym i realnym, czyli skorygowanym o inflację. Indeks pokazuje procentową zmianę cen na koniec III kwartału 2022 r. w ujęciu rocznym.

Stolica Polski z ceną 2,4 tys. euro/m kw. mieszkania jest daleko za najdroższym Paryżem z 13,5 tys. euro/m kw.

Pierwsze półrocze 2021 roku można zaliczyć do rekordowych, jeśli chodzi o sprzedaż mieszkań w Polsce. W największych miastach w tym czasie deweloperzy sprzedali łącznie 39 tys. lokali, czyli o 14% więcej w stosunku do kwartału poprzedniego i o 7,2% więcej w stosunku do pierwszego półrocza 2017 roku – do tej pory uznawanego za najlepszy okres na rynku deweloperskim w historii. Nic nie wskazuje również na to, aby sytuacja w branży nieruchomości uległa zmianie w drugiej części roku. Jakie są przyczyny takiego stanu rzeczy? Sprawdźmy.

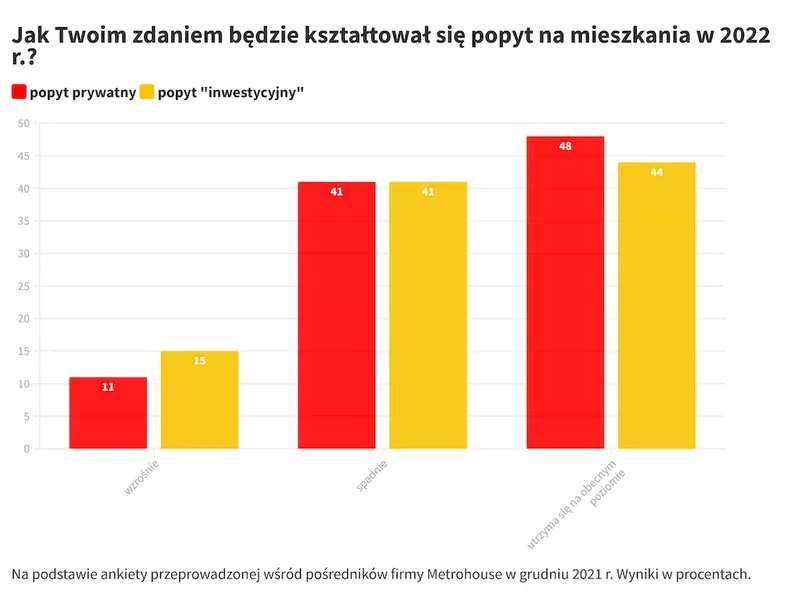

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

Choć od pojawienia się epidemii w naszym kraju minął już ponad rok, rynek mieszkaniowy nie uległ osłabieniu, a ceny nowych lokali nie przestały rosnąć. Luty przyniósł jednak pewne zawirowania. W niektórych miastach ceny szły w górę, a w innych spadały. Czy to zapowiedź nowego trendu?

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

Za nami pierwszy kwartał tego roku. Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych oraz nowa rekomendacja KNF, znacznie ograniczyły możliwości kredytowe kupujących, a co za tym idzie przełożyły się na spore spadki sprzedaży mieszkań.

W Chorzowie, obok lokalnych deweloperów, pojawili się ogólnopolscy, a nawet zagraniczny.

Według danych Głównego Urzędu Statystycznego, cena mieszkań, zwłaszcza w dużych aglomeracjach, wzrasta nieprzerwanie od 2014 roku. Dodatkowo, wprowadzenie programu “Bezpieczny Kredyt 2%” spowodowało znacznie większy popyt na mieszkania.

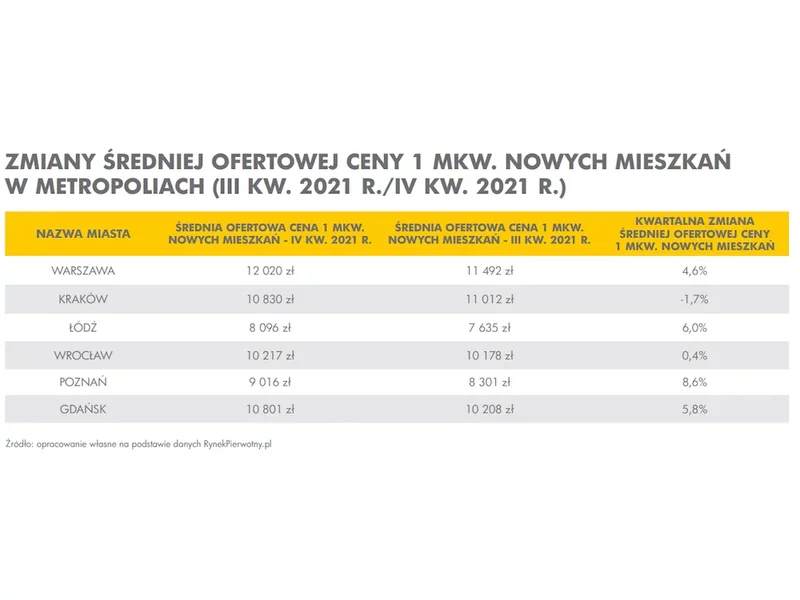

Z danych udostępnianych przez Rynekpierwotny.pl wynika, że ceny mieszkań cały czas idą w górę. Największe wzrosty odnotowano w Łodzi i w Gdańsku. Wpływ na tę sytuację ma rosnąca inflacja, coraz wyższe koszty budowy, deficyt gruntów oraz większy wolumen sprzedaży segmentu bardzo drogich mieszkań.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.