Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Obniżone stopy procentowe w strefie euro i luzowanie polityki pieniężnej w Polsce pozwolą ożywić inwestycje na rynku nieruchomości. Wyraźny wzrost wartości transakcji inwestycyjnych w sektorze prognozowany jest jeszcze w tym roku.

Rada Polityki Pieniężnej na posiedzeniu w dniach 5-6 września 2023 r. obniżyła wszystkie stopy procentowe NBP o 75 pb, w tym referencyjną do 6,0 proc. Według ekspertki JLL wpływ spadku stóp. proc. dla rynku nowych kredytów hipotecznych będzie pozytywny, ale ograniczony i zmian możemy spodziewać się w dłuższej perspektywie.

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

Kolejne obniżki stóp procentowych powodują, że przeciętne oprocentowanie depozytów jest już o połowę niższe niż rok temu. Jest to więc dobry moment na wybór alternatywnych form inwestowania kapitału, które zapewnią odpowiedni zysk i bezpieczeństwo.

Gwałtowny spadek oprocentowania depozytów bankowych, z których już ubyło ponad 6 mld złotych, spadek rentowności polskich papierów dłużnych, czy malejąca atrakcyjność skarbowych obligacji stają się nieatrakcyjne dla przedsiębiorców i coraz bardziej sprzyjają inwestycji w nieruchomości.

W dniu 18 listopada br., na podstawie Uchwały Zarządu Giełdy Papierów Wartościowych, do giełdowego obrotu wprowadzone zostały nowo wyemitowane akcje serii C. Tym samym automatycznie zastąpiły one prawa do akcji (PDA) serii C, które były notowane od momentu debiutu MLP Group S.A. na GPW.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

W lutym bieżącego roku banki przyznały mniej kredytów mikrofirmom niż rok wcześniej. Spadła też wartość udzielonego finansowania. Niższa sprzedaż kredytów nie oznacza jednak mniejszego zapotrzebowania na gotówkę w MŚP. Zdaniem ekspertów, drogie i trudno dostępne kredyty bankowe mogą zachęcić przedsiębiorców do sięgania po faktoring. Jak pokazuje badanie NFG i KRD, trzy czwarte firm z sektora MŚP zna tę usługę, a 18,5 proc. choć raz z niej skorzystało.

Era tanich, niezwykle opłacalnych kredytów hipotecznych prawdopodobnie dobiegła już końca. Rząd deklaruje pakiety pomocowe z myślą o obecnych kredytobiorcach, a to sygnał ostrzegawczy dla osób, które dopiero zaczynają myśleć o zakupie własnego M. Jak zmienił się rynek kredytów hipotecznych w Polsce?

Epidemia zatrzymała galopujące ceny mieszkań i nieco ochłodziła rozgrzany rynek mieszkaniowy.

W II kwartale 2020 roku Grupa sprzedała 816 lokali netto wobec 836 rok wcześniej (czyli o 2% mniej r/r), z czego w Warszawie sprzedano 603 lokale, 147 w Trójmieście i 66 we Wrocławiu.

Kontynuacją dynamicznej sprzedaży luksusowych apartamentów w 2019 roku był bardzo dobry pierwszy kwartał 2020 (w 2019 roku ZŁOTA 44 zanotowała 138% wzrost liczby sprzedanych apartamentów vs. wyniki za 2018 rok).

Pierwotny rynek nieruchomości zanotował 5-procentowy wzrost sprzedaży mieszkań w porównaniu do I kwartału 2016 r. – wynika z kwartalnego raportu pt. „Rynek mieszkaniowy w Polsce” przygotowanego przez firmę REAS. Obserwowana od początku bieżącego roku hossa nadal trwa. Wskaźniki ekonomiczne, mające wpływ na oprocentowanie depozytów, wciąż utrzymują lokowanie zasobów finansowych w nieruchomości na pozycji lidera stawki rentowności w portfelu inwestycyjnym.

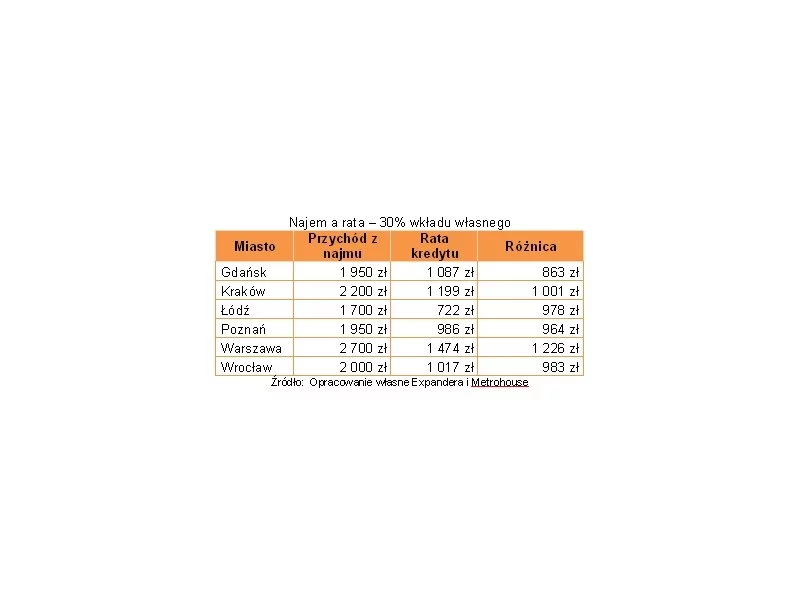

Według raportu Metrohouse mieszkania w Trójmieście w ciągu roku podrożały o 14 proc. Drogo też jest w Warszawie i Poznaniu, gdzie wzrosty przekroczyły 11 proc. Jakie czynniki powodują, że ceny mieszkań pną się w górę? Oto kilka z nich.

Boom na rynku nieruchomości. Deweloperzy budują na potęgę, a Polacy inwestują w mieszkania. Coraz częściej za gotówkę.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.