Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

18 stycznia w Sądzie Okręgowym w Krakowie odbędzie się rozprawa w sprawie nieprawidłowo funkcjonujących liczników wodnych. W skutek tych nieprawidłowości mieszkańcy wspólnot przy ul. Kluczborskiej 25 i Fieldorfa Nila 17 nadpłacili ponad 100 000 zł.

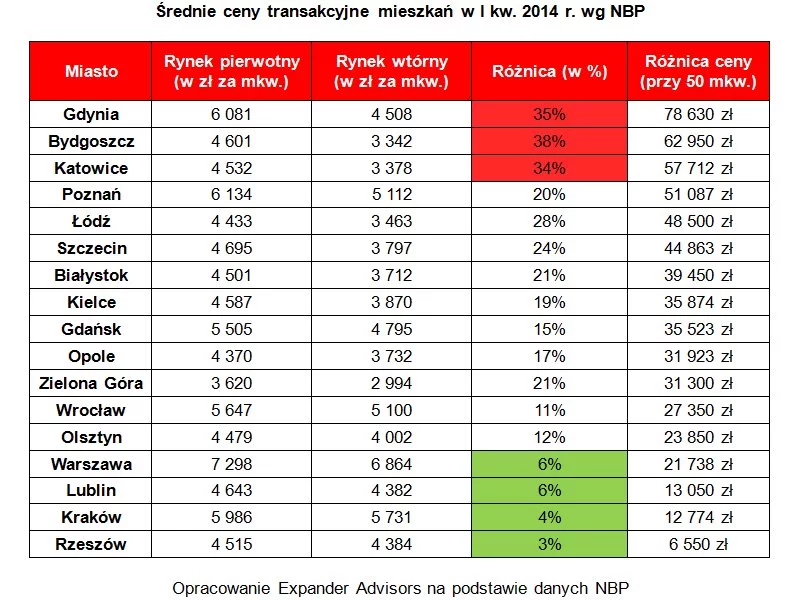

Rok 2014 na warszawskim rynku nieruchomości to przede wszystkim stabilne ceny. I choć ich wahania na przestrzeni 12 miesięcy się zdarzały, były na tyle niewielkie, że liczba sprzedanych mieszkań wciąż pozostaje na rekordowo wysokim poziomie.

Młodzi mogą dziś liczyć na dopłatę 10% lub 15% wartości mieszkania, jednak pod warunkiem, że będzie nowe, a nie używane. Nie powinno więc dziwić, że wielu takie właśnie preferuje.

Od dłuższego już czasu pojawiają się nowe wiadomości dotyczące losów programu Rodzina na swoim. Niemal za każdym razem zapowiadane zmiany zasad, na podstawie których przyznawane są dopłaty do kredytów hipotecznych różnią się od poprzednich. Nie zmienia się tylko jedno – z końcem przyszłego roku program przestanie istnieć.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Pomimo braku programów „Rodzina na swoim” i „Mieszkanie dla młodych” sprzedaż mieszkań w pierwszym półroczu 2013 roku przerosła nasze oczekiwania – komentuje Michał Skwarek, dyrektor marketingu i sprzedaży, podsumowując sześć miesięcy sprzedaży dewelopera Okam Capital.

Zakończył się program „Rodzina na swoim”. Jego miejsce ma szansę zająć nowy rządowy projekt dofinansowywania zakupu mieszkań o podobnie brzmiącej nazwie „Mieszkanie dla młodych”.

Przedłużające się prace nad ostatecznym projektem ustawy wprowadzającej w życie program Mieszkanie dla młodych, mogą mieć wpływ na brak aktywności na rynku deweloperskim.

Z danych agencji Metrohouse oraz portali domy.pl i szybko.pl wynika, że ożywił się rynek najmu. Popyt na wynajmowane mieszkania zwiększył się w stosunku do zeszłego roku o 10-20 proc. Z jednej strony jest to podyktowane jesiennym ożywieniem rynku, ale nie bez znaczenia są też coraz większe problemy Polaków z uzyskaniem kredytu hipotecznego.

Niedostatecznie ocieplona nieruchomość nie będzie mogła być legalnie wynajmowana –tak będzie już za pięć lat na Wyspach Brytyjskich. W Polsce od 2020 r. nie będzie za to można budować nowych nieruchomości o słabej charakterystyce energetycznej. W takich budynkach koszty ogrzewania mogą być kilka razy wyższe.

Wszyscy chętni na kredyt z dopłatą w postaci rządowego dofinansowania do odsetek powinni pośpieszyć się ze złożeniem wniosku o kredyt mieszkaniowy. Program „Rodzina na Swoim” trwa bowiem jeszcze tylko do końca bieżącego roku. Eksperci podpowiadają co zrobić, by zdążyć i otrzymać kredyt z ratą niższą średnio o 800 zł.

Rynek deweloperski nie odzyskał jeszcze w pełni równowagi po kryzysie, a już musi się przygotować na kolejny cios. Kończą się bowiem powoli stare zasady programu Rodzina na Swoim, a wprowadzane nowelizacje drastycznie redukują jego zalety. Deweloperzy zgodnie twierdzą, że nie będą obniżać cen, a tym samym, przy rygorystycznej polityce banków zwiększy się liczba klientów, dla których mieszkanie pozostanie w sferze marzeń.

Banki rygorystycznie oceniają dziś zdolność kredytową ubiegających się o pożyczkę na mieszkanie. Warto więc mieć gruntowną wiedzę, jak efektywnie ubiegać się o kredyt

Przygotowana przez Ministerstwo Infrastruktury nowelizacja przepisów o udzielaniu preferencyjnego kredytu dla rodzin zakłada powolne wycofywanie się rządu z dopłat.

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.