Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Prezydent podpisał ustawę, która wprowadza wakacje kredytowe. Dla wielu obecnych kredytobiorców to ogromna ulga, ponieważ raty od dłuższego czasu nieustannie wzrastają. Jak wakacje kredytowe wpłyną na decyzję o zaciągnięciu zobowiązania w przypadku osób, które planują kupić dom lub mieszkanie?

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Nagły wzrost wysokości rat kredytów hipotecznych sprawił, że dla wielu osób wprowadzony przez Rząd projekt wakacji kredytowych okazuje się szansą na złapanie oddechu. Szacuje się, że Polacy dzięki tej regulacji mogą zaoszczędzić nawet 3 miliardy złotych. Nie ma jednak nic za darmo. Banki uważają, że rząd ich nie wysłuchał, dlatego planują odwet.

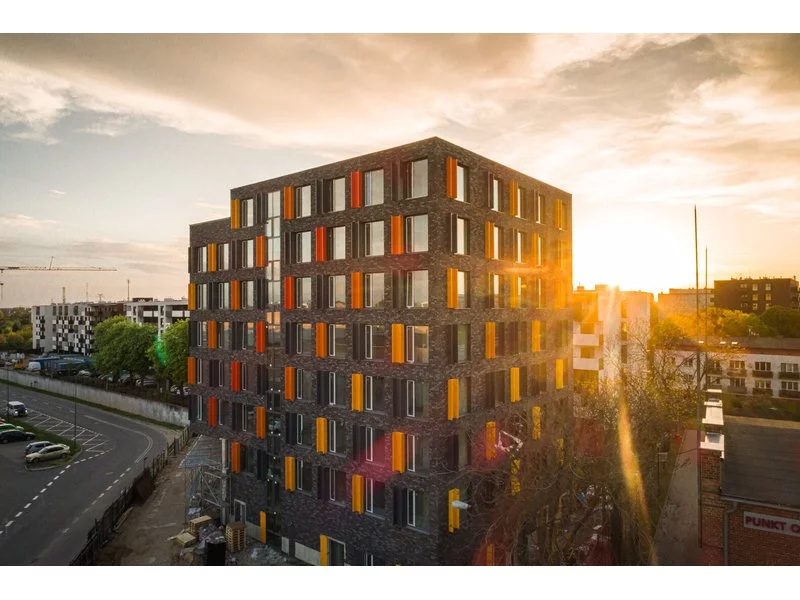

Prace budowlane w poznańskim projekcie Panoramiqa realizowanym przez belgijskiego dewelopera, BPI Real Estate Poland, postępują zgodnie z harmonogramem. Budowa wyszła już z ziemi i aktualnie realizowane są roboty konstrukcyjne związane z budową kondygnacji naziemnych. Projekt, atrakcyjnie zlokalizowany na Starołęce w Poznaniu, powstaje zgodnie z zasadami zrównoważonego rozwoju. Inwestycję wyróżniają nowoczesne, proekologiczne rozwiązania, które w skali roku przyniosą przyszłym mieszkańcom ok. 40 tys. zł* oszczędności z tytułu niższych kosztów eksploatacji części wspólnych.

Z końcem lipca weszła w życie ustawa wprowadzająca tzw. wakacje kredytowe. Już na etapie ścieżki legislacyjnej budziła ona wiele kontrowersji. Finalnie jej forma jest dość ogólna. Podane są minimalne wymagania, jakie należy spełnić, aby skorzystać z wakacji kredytowych. Wśród założeń znalazły się zapisy mówiące o tym, że:

Dodatkowe wakacje kredytowe zaproponowane jako pomoc w czasie rosnących stóp procentowych cieszą się sporym zainteresowaniem. Jednak moda na nadpłacanie nie jest nowa. Już w pierwszym półroczu tego roku kredytobiorcy nadpłacili prawie 25 mld złotych. To więcej niż przez cały zeszły, rekordowy pod tym względem rok. Czy to dobry znak dla inwestorów?

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Profesjonalne porady dla inwestorów, bezpłatne doradztwo kredytowe i podatkowe oraz możliwość obejrzenia apartamentów inwestycyjnych. Już w piątek i sobotę ruszają dni otwarte BY MADE. Przyjdź do Legnickiej 60C i dowiedz się, jak inwestować w nieruchomości.

Walter Herz rozbudowuje dział Doradztwa Inwestycyjnego oraz Land Development od 6 lat. Jego zespół stale umacnia pozycję na rynku, rozwijając usługi w zakresie pozyskiwania, zabezpieczania i przygotowywania gruntów i projektów w sektorze handlowym, magazynowymi oraz mieszkaniowym pod względem formalno-prawnym i proceduralnym. W pracy nad każdym projektem poszukuje nowych szans wzrostu i dodatkowych wartości dla inwestorów.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

W Polsce rośnie liczba singli, którzy powoli stają się ważną grupą na rynku nieruchomości. Coraz więcej osób kupuje mieszkania w pojedynkę – zwykle finansowane kredytem hipotecznym. Jakie opcje kredytowe ma singiel? Ile musi zarabiać, żeby dostać kredyt?

W Polsce rośnie liczba singli, którzy powoli stają się ważną grupą na rynku nieruchomości. Coraz więcej osób kupuje mieszkania w pojedynkę – zwykle finansowane kredytem hipotecznym. Jakie opcje kredytowe ma singiel? Ile musi zarabiać, żeby dostać kredyt?

Firma Walter Herz rozbudowuje zakres usług doradczych i poszerza działalność o nową linię biznesową - Walter Herz Invest. Podmiot odpowiedzialny jest za zakup i zabezpieczanie nieruchomości i gruntów pod budowę projektów deweloperskich z sektora handlowego i magazynowego oraz mieszkaniowego.

Co dla kredytobiorców oznacza zapowiedź KNF obniżenia buforu służącego do obliczania zdolności kredytowej?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.