Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jeszcze nie tak dawno za kwotę 100 tys. zł można było kupić własne mieszkanie, dziś to suma tak niewielka, że ledwo wystarczy na wkład własny.

Wolimy kupić mieszkanie, niż wynajmować – potwierdzają dane Eurostatu. Kupując nierzadko wsparciem jest kredyt. Jak wygląda droga klienta na rynku nieruchomości od decyzji do zamieszkania? Jaki wkład własny trzeba zgromadzić, by wziąć kredyt? Odpowiadają eksperci z biur sprzedaży deweloperów.

Już 1 stycznia zostanie odblokowana ostatnia transza dofinansowań w programie MdM. Wszyscy chętni powinni dobrze się przygotować, ponieważ zainteresowanie może być największe w historii. Niezbędne dokumenty i wnioski najlepiej załatwić już teraz.

Zdolność kredytowa jest jednym z głównych czynników decydujących o przyznaniu kredytu. Nie ma uniwersalnego wzoru jej oceny, kredytodawcy dysponują bowiem własnymi algorytmami, pozwalającymi analizować sytuację finansową swoich klientów.

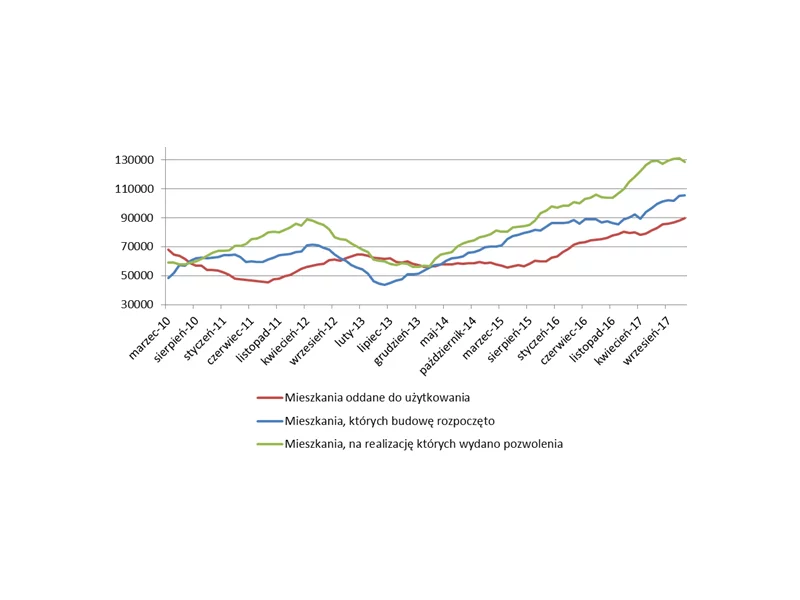

Najnowsze dane Głównego Urzędu Statystycznego potwierdzają, że w pierwszych dwóch miesiącach 2019 roku deweloperzy oddali do użytkowania rekordowo dużą liczbę mieszkań, o prawie 17 proc. wyższą niż przed rokiem. O ponad 5 proc wzrosła także liczba rozpoczętych budów. Ale statystyki jednocześnie wprost wskazują, że aż o 12 proc. zmniejszyła się aktywność w pozyskiwaniu pozwoleń na budowę, co w dalszej przyszłości wpłynie na mniejszą podaż lokali.

Marzysz o własnych 4 kątach? Interesuje Cię mieszkanie na nowoczesnym osiedlu czy dom w zielonej okolicy? A może szukasz idealnego projektu lub generalnego wykonawcy? Przyjdź w weekend od 23 do 25 marca do Targów Lublin (ul. Dworcowa 11) i znajdź wymarzoną inwestycję dla siebie!

Wśród analityków rynku nieruchomości mnożą się opinie mówiące o osłabieniu koniunktury na rynku nieruchomości, jednak aktywność deweloperów wciąż pozostaje wysoka. Z najnowszych danych Głównego Urzędu Statystycznego wynika, że w 2019 roku nie zanosi się na zauważalny spadek popytu na mieszkania, tym bardziej, że tempo wzrostu cen może nieco wyhamować.

8,35 mld zł – to łączna wartość kredytów hipotecznych udzielonych w III kwartale 2019 r. z udziałem pośredników finansowych. Taki wynik oznacza, że aż 58 proc. (wartościowo) kredytów mieszkaniowych w naszym kraju zostało udzielonych z pomocą ekspertów finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF).

Od kwietnia do czerwca br. banki udzieliły niemal 50 tys. kredytów mieszkaniowych na łączną kwotę blisko 12 mld zł, czyli o 6 proc. więcej niż w poprzednim kwartale tego roku. Wszyscy ci, którzy dopiero zamierzają starać się o kredyt, spotkają się zapewne z pojęciem wkładu własnego.

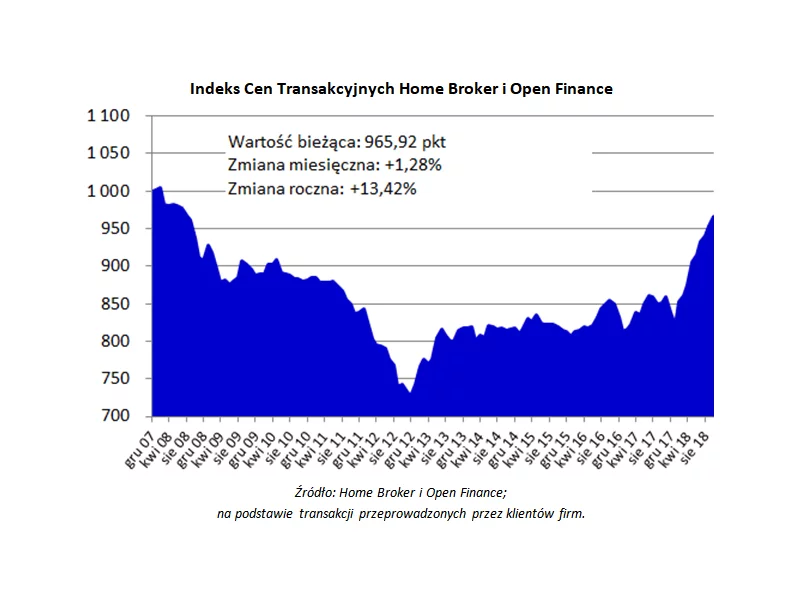

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Jeszcze w grudniu 2016 roku, tuż przed świętami, w ustawie o kredycie hipotecznym i nadzorze nad pośrednikami kredytu hipotecznego, nad którą prace trwały przez większość 2016 r., pojawił się zapis, który mógł spowodować koniec branży pośrednictwa kredytu hipotecznego w naszym kraju.

Jednym z podstawowych warunków uzyskania kredytu jest posiadanie odpowiedniej zdolności kredytowej.

27 września w Centrum Giełdowym w Warszawie odbyło się rozstrzygnięcie XII edycji Rankingu Banków Polskiego Związku Firm Deweloperskich. Deweloperzy ocenili jakość współpracy z bankami kredytującymi ich inwestycje biorąc pod uwagę takie aspekty jak warunki umów, szybkość rozpatrywania wniosków, elastyczność banku w trakcie procesu kredytowania czy zgodność wstępnych deklaracji z faktycznymi procedurami.

Dane GUS potwierdzają oczekiwania ekspertów: 2017 rok był rekordowym na rynku mieszkaniowym. Mamy do czynienia z wyjątkową sytuacją, w której firmy budujące mieszkania jeszcze nigdy nie budowały, nie sprzedawały ani nie planowały tak wielu mieszkań co teraz.

Przeglądając oferty deweloperów, od pewnego czasu można odczuć swoiste déjà vu – ceny lokali zbliżyły się, a w niektórych miastach zdążyły już przekroczyć rekordowe poziomy sprzed dekady, kiedy to pęknięcie bańki wywołało na rynku prawdziwą falę recesji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.