Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Branża mieszkaniowa stoi przed szeregiem nowych i tych już istniejących problemów - od zmieniających się trendów rynkowych po braki w dostępności gruntów pod zabudowę i nowe rozporządzenia. W jaki sposób wpłyną one na funkcjonowanie całego rynku nieruchomości? Jak planują radzić sobie z nimi deweloperzy?

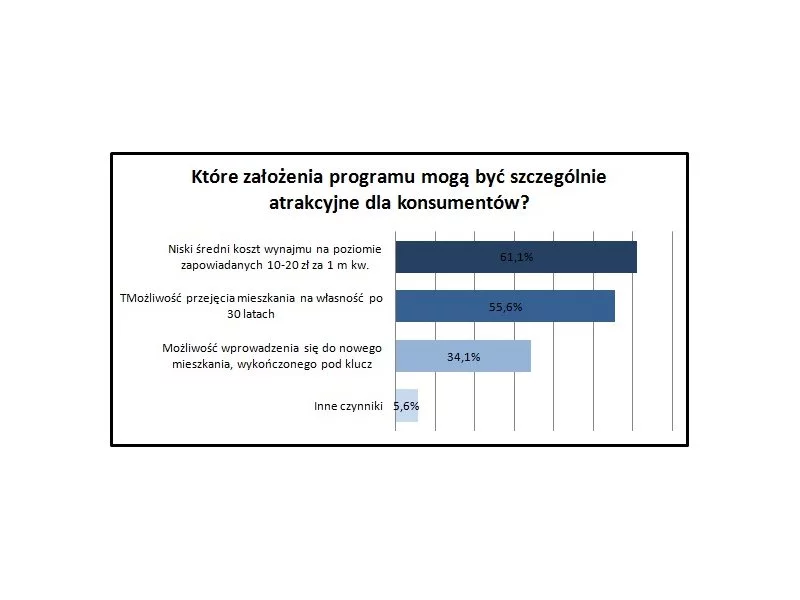

Największy atut programu „Mieszkanie plus” to niski średni koszt wynajmu. Najsłabszy punkt – nieatrakcyjna lokalizacja nowobudowanych lokali. Wyniki najnowszego badania PFRN „Puls Rynku” wskazują, że zdecydowana większość pośredników w obrocie nieruchomościami nie wierzy, że planowane rozwiązania będą miały znaczący wpływ na rynek.

Nowy program wsparcia kredytobiorców cieszy się ogromną popularnością wśród klientów starających się o kredyt hipoteczny. Jest odpowiedzią na potrzeby rynku, a dla niektórych jedyną szansą na zakup własnego mieszkania. Jednak, poza wieloma zaletami, program ten niesie za sobą także zagrożenia. W szczególności dla grupy klientów, którzy nie kwalifikują się do programu z dopłatami.

Częstą praktyką w umowach kredytowych jest, że oprócz hipoteki ustanowionej na nieruchomości dłużnika dodatkowym zabezpieczeniem jest poręczenie udzielone np. przez członka rodziny dłużnika, członka zarządu lub wspólnika spółki.

W ubiegłym roku rządowy program "Bezpieczny Kredyt 2%" skrajnie zmodyfikował krajobraz rynku nieruchomości, bezpośrednio wpływając na decyzje zakupowe nabywców. Największą popularnością cieszyły się mieszkania o metrażach wynoszących maksymalnie 70 mkw.

Z udostępnionego przez Otodom raportu o cenach mieszkań w 39 największych miastach Polski wynika, że najbardziej zdrożały mieszkania w Chorzowie.

Na rynku deweloperskim notowana jest lekka korekta cen mieszkań. Rekompensują ją podwyższone koszty kredytu, wymuszone koniecznością ubezpieczenia wkładu własnego.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Zaciągnięcie kredytu hipotecznego to często decyzja niemalże na całe życie, dlatego warto się do niej profesjonalnie przygotować. Warto wiedzieć, na co bank zwraca uwagę analizując sytuację klienta poszukującego finansowania zakupu nieruchomości.

Jeszcze niedawno część firm deweloperskich była zmuszona ograniczać swoją działalność i mierzyć się z obawami dotyczącymi postępującego spadku sprzedaży mieszkań. By pozyskać nowych klientów, kusiły atrakcyjnymi obniżkami cen. Sytuacja odwróciła się jednak niemal z dnia na dzień – rynek przeżywa obecnie prawdziwy rozkwit. Skąd ta zmiana i co oznacza zarówno dla deweloperów, jak i zainteresowanych zakupem własnego „M”?

Wraz z rozwojem turystyki w Polsce rośnie popularność apartamentów na wynajem. Obecnie rynek najmu krótkoterminowego przeżywa istny rozkwit. Szacuje się, że do 2030 roku globalnie będzie rósł w skali każdego roku aż o ponad 11%. Zakup mieszkania z myślą o najmie krótkoterminowym to obecnie jedna z najlepszych form inwestycji w nieruchomości. Grunt to wybrać odpowiedni lokal. Jakie powinno być idealne mieszkanie na wynajem krótkoterminowy? Podpowiadamy.

Z danych Głównego Urzędu Statystycznego (GUS) wynika, że w 2022 roku nie nastąpił gwałtowny spadek uzyskiwanych pozwoleń na budowę nowych mieszkań. W ubiegłym roku wydano ich 59 tys., zaś rok wcześniej niecałe 63 tys. Znacząco spadła jednak liczba rozpoczynanych budów deweloperskich. Różnica rok do roku wynosi aż 20 tys. lokali. Zdaniem ekspertów serwisu tabelofert.pl, deweloperzy wierzą, że obecne problemy rynku są jedynie chwilowe i czekają na poprawę sytuacji gospodarczej.

Od października 2021 roku do września 2022 roku RPP podniosła stopę referencyjną aż 11 razy. Od tamtej pory stopa utrzymywała się na stałym poziomie i wynosiła 6,75 proc. Decyzje wrześniowe o spadku stół już teraz wysokość WIBOR. Jak wpłynie to na rynek nieruchomości? Czego mogą spodziewać się klienci?

W III kwartale 2022 roku przeważała względna stabilizacja cen na rynku nieruchomości. Nie zmienia to jednak faktu, że jest drogo i w przyszłości może być jeszcze drożej. Trudna sytuacja gospodarcza sprawia, że zainteresowanie zakupem mieszkań maleje. W III kwartale odnotowano o 15% niższą sprzedaż lokali mieszkalnych niż w II kwartale br. i o 36% niższą niż przed rokiem. Dlaczego nieruchomości są takie drogie? Za co musimy zapłacić najwięcej? Gdzie jest najtaniej? Czy mimo wysokich cen, warto zainwestować w mieszkanie? Rozwiewamy wątpliwości!

Jak wynika z Indeksu Obciążenia Hipotecznego (IOH) przygotowanego przez Dom Kredytowy Notus, gospodarstwa domowe przeznaczają około 30% swoich miesięcznych dochodów na spłatę raty nowo zaciągniętego kredytu hipotecznego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.