Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

Potencjalni kredytobiorcy często pytają o opcję wcześniejszej spłaty kredytu hipotecznego. Jest to możliwe, choć opłacalność takiej operacji zależy od warunków udzielonego kredytu. Na co trzeba uważać dokonując wcześniejszej spłaty?

W 2017 roku banki udzieliły ponad 200 tys. kredytów hipotecznych. Wartość sprzedaży była najwyższa od kilku lat

W jaki sposób powstają inwestycje realizowane przez deweloperów? Jak je finansują? Na co zwrócić uwagę, gdy planujemy zakup mieszkania i chcemy zweryfikować, czy dany inwestor jest pewnym partnerem? Największe przedsięwzięcia budowlane zarówno w Polsce, jak i na całym świecie są realizowane z kredytów. Rzadko dochodzi do sytuacji, gdy deweloperzy finansują inwestycje ze środków własnych. Po stronie banku leży weryfikacja, na ile dana firma jest wypłacalna i w jakiej wysokości kredyt może otrzymać.

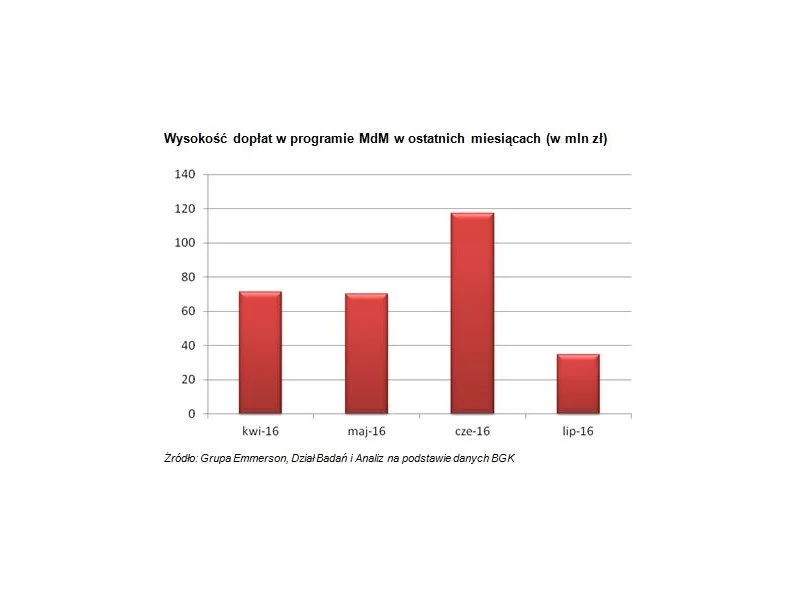

Wiosenny nabór wniosków w programie wspierania społecznego budownictwa czynszowego (SBC) jest rekordowy. Do Banku Gospodarstwa Krajowego wpłynęły wnioski o kredyty na łączną kwotę prawie 700 milionów złotych.

Według szacunków, w ciągu ostatnich 2 lat ceny mieszkań wzrosły w wybranych miastach o ok. 1/3 lub więcej. W stolicy od stycznia do lipca tego roku metr kwadratowy podrożał nawet o 1 tys. złotych. Eksperci prognozują, że część metropolii osiągnie do końca br. wynik ponad 20% większy w relacji rocznej. Mimo znacznych wzrostów, nabywców zachęcają tanie kredyty. Ale jeśli te ostatnie podrożeją, to może nastąpić ograniczenie wzrostu cen na rynku nieruchomości, a nawet chwilowy ich spadek.

Grupa INPRO podsumowała wyniki finansowe za I półrocze 2023 roku. W tym okresie uzyskała skonsolidowane przychody netto ze sprzedaży na poziomie 156,3 mln zł (+46,5% r./r.) oraz wypracowała 21,8 mln zł zysku netto (+64,1% r./r.). Grupa poprawiła jednocześnie rentowność netto do 14% (+2 p.p.). W całym 2023 roku planuje zakończyć budowę 591 lokali oraz wprowadzić do sprzedaży łącznie 625 mieszkań.

Wprawdzie kredyty hipoteczne są rekordowo tanie, mimo to decyzję o zakupie mieszkania warto podejmować z kalkulatorem w ręku. Może się bowiem okazać, że w niektórych przypadkach koszty najmu mieszkania są niższe.

W całej Polsce od kilku lat trwa fala boomu inwestycyjnego. Tanie kredyty hipoteczne i poprawiająca się sytuacja ekonomiczna decydują o wciąż bardzo wysokim popycie na nowe mieszkania. Nie inaczej jest w stolicy Górnego Śląska.

Przejściowe problemy z zatrudnieniem, zdarzenia losowe czy nieprzewidziane większe wydatki mogą skutecznie utrudnić regularną spłatę kredytu hipotecznego. Prawdziwe kłopoty pojawiają się jednak wtedy, gdy taka sytuacja utrzymuje się przez kolejne miesiące. Co wtedy robić?

Zaciągając kredyt hipoteczny godzimy się na ryzyko związane ze zmienną wysokością raty. Dlaczego nie możemy z góry poznać całkowitego kosztu kredytu? Czy w najbliższym czasie sytuacja może ulec zmianie?

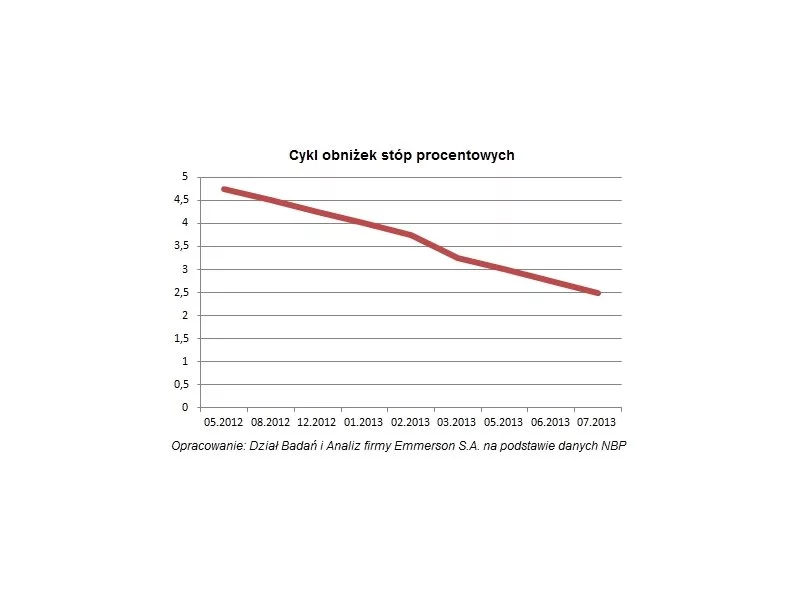

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

Ponad 42 mld zł – tyle wyniosła średnia wartość kredytów hipotecznych udzielonych w latach 2010-2014 przez banki uniwersalne w Polsce.

Z jednej strony zapaść na rynku kredytów mieszkaniowych, z drugiej spora liczba realizowanych inwestycji deweloperskich. Na rynku nieruchomości już dawno nie działo się aż tak wiele. Według danych Biura Informacji Kredytowej, w sierpniu aż o 72,9% spadła liczba zapytań o kredyty mieszkaniowe. O finansowanie wnioskowało niewiele ponad 12 tys. potencjalnych kredytobiorców. Rok wcześniej było ich natomiast 42,5 tys.

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.