Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

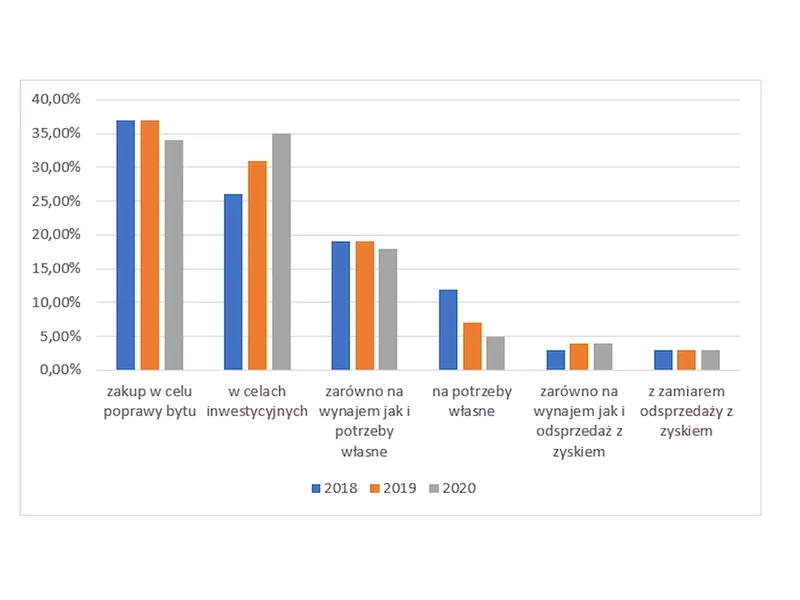

Zgodnie z oczekiwaniem początek roku przyniósł rekordowy popyt na mieszkania z dopłatą w ramach programu MdM. Wszystko za sprawą odblokowania od 1 stycznia drugiej połowy puli środków przeznaczonych na 2017 r. Czy wszystkie pieniądze zostały już zagospodarowane i tym samym oznacza to definitywny koniec rywalizacji o dopłaty do zakupu mieszkania?

Już od 1 stycznia 2015r. zmieniają się przepisy dotyczące zaciągania kredytu hipotecznego. Do tej pory obowiązkowy wkład własny wynosił 5% wartości nieruchomości, w nowym roku wzrośnie dwukrotnie. Zatem decydując się na zakup lokalu w nowym roku o wartości 300.000 zł powinniśmy posiadać co najmniej 30.000 zł oszczędności.

Na całym świecie ruszają listopadowe promocje, które są dobrą okazją do zakupów po atrakcyjnych cenach. By tradycji stało się zadość ruszają także Mieszkaniowe Black Weeks w Grupie Murapol. Deweloper przygotował dla swoich klientów nową promocję, w ramach której oferuje 222 mieszkania i apartamenty inwestycyjne z pakietami bonusów w 14 miastach. Warto wybrać lokal z listopadowej puli, bo wartości pakietów bonusów sięgają nawet 122 tys. zł!

Bank Gospodarstwa Krajowego zarezerwował już przeważającą część pieniędzy przeznaczonych na dopłaty do wkładu własnego w ramach programu "Mieszkanie dla Młodych". Jest już niemal pewne, że w styczniu ta pula całkowicie się wyczerpie.

Już za kilkanaście dni banki zaczną wycofywać ze swojej oferty kredyty hipoteczne kierowane do osób nie posiadających wkładu własnego.

U schyłku swojej kariery drożeją kredyty na 100% wartości nieruchomości. Obecnie ma jej w swojej ofercie jeszcze 10 banków, a w ostatnim miesiącu 4 z nich podwyższyły marże dla kredytów bez wkładu własnego.

Aby uzyskać kredyt hipoteczny trzeba spełnić kilka warunków. Dwa najważniejsze to posiadanie wkładu własnego oraz zdolności kredytowej. Wkład własny od przyszłego roku niestety wzrośnie z 5% do 10%.

Jak będzie wyglądała najbliższa przyszłość pierwotnego rynku mieszkaniowego? Czy powinniśmy spodziewać się zmian na lepsze? Jak zachowają się deweloperzy? W jakim kierunku będą zmierzać ceny i czy nieruchomości wciąż pozwolą zarobić?

Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.

Wraz z początkiem roku odblokowane zostały 373 mln zł na dopłaty, które w 2017 roku można uzyskać w ramach programu „Mieszkanie dla młodych”. Expander zwraca uwagę, że podwyższono kwoty dopłat i maksymalny limit ceny dla mieszkań kupowanych w województwie pomorskim.

Tylko 3 miesiące pozostały na zaciągnięcie kredytu na 100 procent wartości nieruchomości. Obecnie jest to możliwe jeszcze w 10 bankach, jednak część z nich podniosła marże dla kredytów bez wkładu własnego.

Czynnikami kształtującymi rynek w 2017 roku będą głównie podwyższenie wkładu własnego do kredytu na mieszkanie (20% od stycznia 2017 r.) oraz wyhamowanie programu MdM po drugim kwartale przyszłego roku.

Dobra passa na rynku nieruchomości trwa. W samym III kwartale 2016 roku wprowadzono do sprzedaży ponad 14,1 tys. lokali. Licząc od II kwartału 2015 roku, powstało aż 57 tys. mieszkań. Nie jest też tajemnicą, że 2017 rok przyniesie duże zmiany na rynku mieszkaniowym.

Jak wynika z danych serwisu RynekPierwotny.pl, tylko od czerwca do listopada 2020 roku na rynku pierwotnym sprzedano 2299 domów, podczas gdy od stycznia 2019 roku do maja 2020 roku – 3617. Boom na zakup domu od dewelopera, który zaczął się w 2020 roku, trwa nadal. Czy przed nami kolejny rok szału na zakup domów od deweloperów, czy jednak szykuje się powrót do zakupu mieszkań? Przedstawiamy trendy mieszkaniowe na 2024 rok.

Od stycznia część banków zapowiedziała wprowadzenie wskaźnika WIRON zamiast WIBOR dla nowych kredytów. Analitycy REDNET Consulting, we współpracy z serwisem tabelaofert.pl dokonali analizy, jak ta zmiana wpłynie na rynek kredytowy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.