Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wnioski płynące z majowego posiedzenia Rady Polityki Pieniężnej, dane wskazujące na przyspieszającą dynamikę średniej płacy oraz sytuacja na rynku pracy - to główne czynniki, które powinny podtrzymywać i tak już rozgrzaną koniunkturę na rynku nieruchomości. Sytuacja na polskim rynku nadal sprzyja inwestycjom w nieruchomości, mimo, że ceny mieszkań i apartamentów wyraźnie rosną.

Ani wysokie stopy procentowe ani inflacja, ani wcześniej pandemia nie zahamowały popytu na inwestycje w nieruchomości. Z danych SonarHome wynika, że dziś roczny wzrost cen wynosi już nie w granicach 3 proc., jak to było jeszcze pół roku temu, ale ponad 17 proc. w Krakowie, ponad 16 proc. w Warszawie, ponad 12 proc. we Wrocławiu. Jak zatem mądrze inwestować w nieruchomości? – Nie tylko miasta. Szukać lokalizacji atrakcyjnych turystycznie, zwracać uwagę na plan zagospodarowania i rozplanowania inwestycji w długim czasie – radzi Radosław Jodko, ekspert ds. Inwestycji.

Utrzymujące się od dłuższego czasu na poziomie 1,5% rekordowo niskie stopy procentowe sprawiają, że zupełnie nie opłaca się trzymać naszych oszczędności na lokatach.

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

Inflacja i wysokie stopy procentowe zmniejszyły siłę nabywczą Polaków. Nowe zasady wyliczania zdolności kredytowej podyktowane przez rekomendację KNF przełożyły się na nieco bardziej restrykcyjną politykę banków wobec potencjalnych kredytobiorców.

Dla wielu branż 2022 był ciężkim rokiem. Wojna w Ukrainie, rosnące stopy procentowe czy droższe kredyty hipoteczne to jedne z najważniejszych czynników, jakie miały wpływ na sytuację deweloperów w minionym roku. Jak podaje raport JLL „Rynek mieszkaniowy w Polsce III kw. 2022” popyt na mieszkania spada, a ostatnio był tak niski jedynie w 2020 podczas pandemii COVID. Coraz większe znaczenie na rynku zdobywają nabywcy gotówkowi.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%. Przełoży się to między innymi na obniżenie oprocentowania kredytów.

W ostatnich miesiącach rosnące stopy procentowe dość mocno ograniczyły dostęp do mieszkań osobom, które chciały sfinansować ich zakup za pomocą kredytu. Wiele osób nadal wynajmuje mieszkanie w oczekiwaniu na poprawę sytuacji na rynku kredytowym. Eksperci Metrohouse i Credipass starają się odpowiedzieć na pytanie, gdzie warto pomyśleć o zakupie własnego M.

Kupno pierwszego mieszkania to nie lada wyzwanie, zwłaszcza w obecnej sytuacji. Rosnące stopy procentowe czy obecne stawki WIBOR stanowią dla wielu barierę nie do przejścia, w związku z czym musieli oni porzucić myśl o kupnie własnego M. Rozwiązaniem na tę sytuację ma być program Pierwsze Mieszkanie, przyjęty przez rząd w marcu br. Na czym polega i na jakie dopłaty mogą liczyć Polacy? Komentuje Emil Basta, specjalista ds. sprzedaży WPBM „Mój Dom” S.A.

Stopy procentowe to wskaźnik, o którym przeciętny kredytobiorca wie, że istnieje i ma realny wpływ na wysokość jego kredytu. Dlaczego jednak tak się dzieje, że wahania poziomu stóp procentowych wpływają na zmiany w wysokości naszych kredytów? Kto może zyskać najwięcej na obniżkach stóp procentowych?

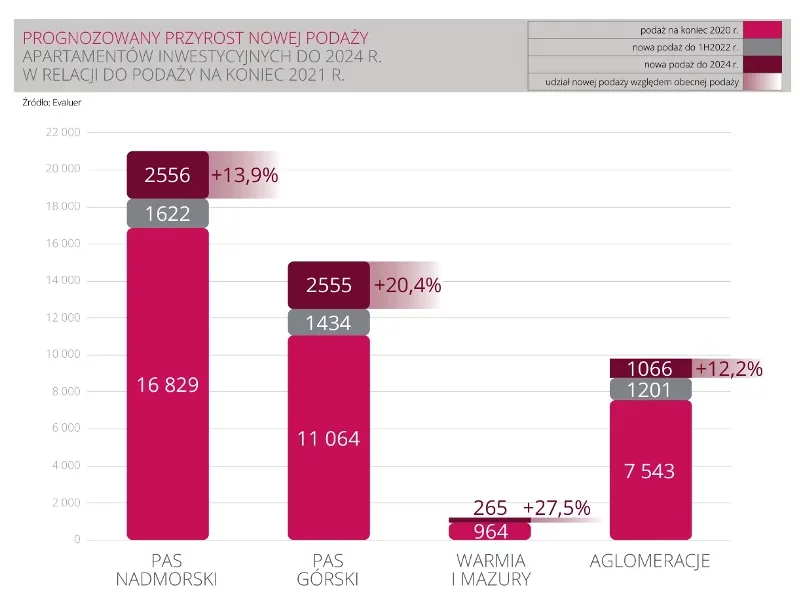

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

W ostatnich tygodniach pojawił się szereg informacji, których interpretacja ogranicza prawdopodobieństwo podniesienia stóp procentowych w najbliższych miesiącach.

Jak chronić oszczędności przed inflacją i drożyzną? Czy nadal warto kupić mieszkanie, by chronić kapitał, a następnie zarabiać na wynajmie? Jak postrzegać takie rozwiązania w sytuacji rynkowej, kiedy regularnie rosną ceny nieruchomości, a także stopy procentowe? Na te i wiele innych pytań odpowiadają nasi eksperci. Sprawdźmy, czy własne M będzie dobrym pomysłem w niełatwych czasach.

Podobnie jak w styczniu i grudniu ubiegłego roku stopy procentowe zostały podwyższone o 50 punktów bazowych. Tym samym Rada Polityki Pieniężnej ustanowiła stopę referencyjną na poziomie 2,75 proc. Według zapowiedzi Narodowego Banku Polskiego będą kolejne podwyżki. To niestety złe wieści dla osób spłacających kredyty, a także dla deweloperów. Jak kolejne podwyżki wpływają na rynek nieruchomości, prognozuje Katarzyna Tworska - dyrektor zarządzająca redNet 24, firmy specjalizującej się w sprzedaży mieszkań deweloperskich.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.