Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek nieruchomości w Polsce ma się bardzo dobrze. Mimo rosnących cen mieszkań, zainteresowanie kupnem nowego lokum nie słabnie, także z myślą o wynajmie. Nieruchomości dalej chętnie kupujemy na kredyt. Zaciągamy je na coraz wyższe kwoty. Najczęściej jest to między 200 a 500 tys. zł. Kredyty o tej wartości stanowią̨ aż 81 proc. wszystkich hipotek udzielonych w III kw. br.

Rok 2017 w branży mieszkaniowej z pewnością można zaliczyć do udanych. Zarówno dla poszukujących wymarzonego M jak i deweloperów. Widać to zarówno po dużej liczbie inwestycji wprowadzonych do sprzedaży jak i sporym zainteresowaniu wygasającym w 2018 roku rządowym programem Mieszkanie dla Młodych. Co jednak czeka nas w 2018 roku?

Jak wynika z najnowszego raportu Metrohouse i Expandera, we Wrocławiu kolejny miesiąc z rzędu spadają ceny transakcyjne mieszkań. Podobnie niskie ceny ostatni raz były widoczne w analizach dwa lata temu.

Kredyt hipoteczny jest zobowiązaniem, które dla każdego jest sporym obciążeniem zarówno finansowym, jak i psychicznym.

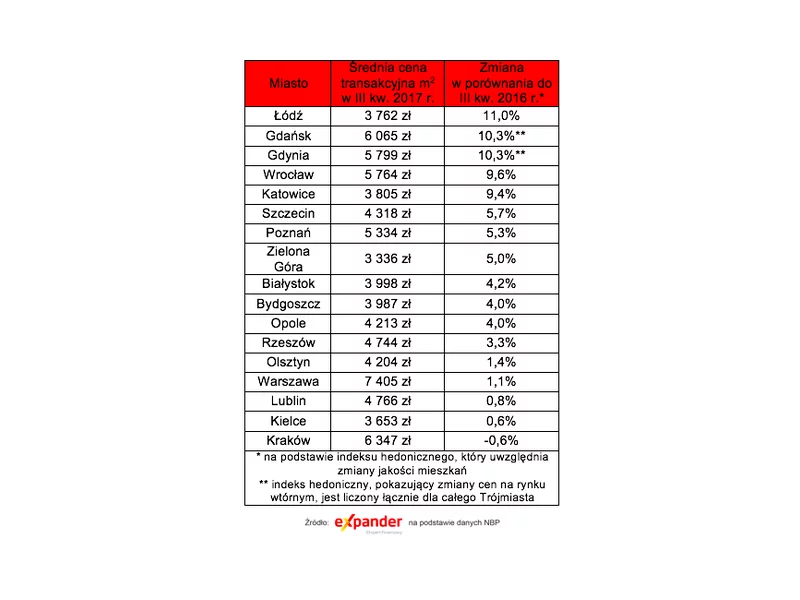

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

Od 1 września br. towarzystwa budownictwa społecznego, spółki gminne i spółdzielnie mieszkaniowe mogą ubiegać się o preferencyjne kredyty w programie Społecznego Budownictwa Czynszowego (SBC). W jesiennym naborze do rozdysponowania jest aż 1,1 mld zł.

Z raportu sporządzonego przez NBP, wynika, że popyt na kredyty mieszkaniowe coraz bardziej spada. Co więcej, w najbliższym czasie nie przewiduje się zmiany tej tendencji.

27 lipca 2016 r. Polnord S.A. wyemitował w ramach emisji prywatnej obligacje niezabezpieczone serii O, na kwotę 20 mln zł, które zostały w całości objęte przez 2 instytucje finansowe oraz podjął decyzję o emisji obligacji serii MB2 do kwoty 20 mln zł.

Jak wynika z badań, aż 51% Polaków deklaruje, że ma średni poziom wiedzy dotyczącej finansów. Tymczasem znajomość podstawowych pojęć związanych z kredytem hipotecznym jest niezbędna, by świadomie podejmować decyzje o zaciągnięciu zobowiązania, które pozostaje głównym źródłem finansowania nieruchomości.

Inwestowanie w nieruchomości stało się popularne, a przy dzisiejszym zapotrzebowaniu na mieszkania w dużych miastach – bardzo dochodowe. Coraz więcej osób upatruje w tej formie lokowania kapitału sposobu na dodatkowy przychód teraz jak i na emeryturze. Problem w tym, że małe mieszkania schodzą jak na pniu.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

Główny Urząd Statystyczny w swoim cyklicznym raporcie poinformował, że ceny lokali mieszkalnych w II kwartale 2017 roku, w skali kraju wzrosły o 2 procent. Nie wszystkie jednak województwa zanotowały podwyżki.

W Polsce w 2018 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 1 370 euro, czyli o 3,8 proc. więcej niż rok wcześniej. W Warszawie cena ta wynosiła 1 935 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi ponad 12,9 tys. euro, a w Londynie – 11,2 tys. euro.

Jak wynika z danych zebranych przez NBP, w II kw. tego roku aż 4 na 10 nowych mieszkań zostało zakupionych w celach inwestycyjnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.