Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

Jak wynika z danych BIG InfoMonitor, w 2017 roku Polacy zalegali z czynszami na sumę 135 mln zł, przede wszystkim spółdzielniom mieszkaniowym, wspólnotom, a także gminnym zarządcom nieruchomości[1]. Wiele osób, chcąc pozbyć się długu, przeznacza swoje mieszkanie na sprzedaż.

Osoby rozważające zakup nieruchomości z rynku wtórnego, często mają obawy co do bezpieczeństwa takiej transakcji, a także ukrytych kosztów remontu. Na co zwrócić uwagę nabywając mieszkanie z drugiej ręki, aby nie przejąć cudzych długów i nie zamieszkać z niechcianymi lokatorami?

Najem zwrotny nieruchomości (sale leaseback), to metoda na pozyskanie kapitału. Spółka zawiera umowę kupna-sprzedaży nieruchomości, podpisując przy tym umowę najmu. Istotną przewagą jest wartość kapitału, jaką można pozyskać przy wyjątkowo niskich stałych kosztach.

W IV kwartale 2021 r. na rynku nieruchomości mieszkaniowych utrzymywała się wysoka aktywność - notowano dalsze wzrosty cen mieszkań jak i średnich, transakcyjnych stawek najmu m2 mieszkań.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

Rynek instytucjonalnego najmu mieszkań w Polsce dopiero raczkuje, ale jego wzrost może być dynamiczny. Z badania CBRE „European Investors Intentions Survey 2024” wynika, że 24 proc. inwestorów w Europie Środkowo-Wschodniej rozważa inwestycje w sektorze mieszkaniowym. Obecnie lokale na wynajem instytucjonalny stanowią 1 proc. zasobu mieszkaniowego w sześciu największych miastach w kraju. Rozwojowi rynku sprzyjają rosnące potrzeby mieszkaniowe Polaków. Jak wskazują eksperci CBRE, liczba gospodarstw domowych w największych miejscowościach w kraju w ciągu najbliższych 5 lat wzrośnie średnio o 1,7 proc., a w Warszawie nawet o 3,2 proc. Silne podstawy wzrostu mają także sektory domów studenckich i mieszkań dla seniorów.

Po wielu miesiącach stagnacji rynek nieruchomości wreszcie odbija się od dna. Rok 2023 przyniósł wyraźny wzrost liczby sprzedanych mieszkań – w 2 kwartale br. wśród deweloperów z GPW sprzedaż mieszkań wzrosła o 33% względem analogicznego okresu w 2022 r. Bez wątpienia przyczyniła się do tego zapowiedź programu Pierwsze Mieszkanie, który wspiera młodych Polaków w zakupie pierwszej nieruchomości. Dziś, nieco ponad 2 miesiące od startu programu, wyraźnie widać zwiększony popyt na mieszkania. Czy w obecnej sytuacji wynajem dalej się opłaca?

Nowy program wsparcia kredytobiorców cieszy się ogromną popularnością wśród klientów starających się o kredyt hipoteczny. Jest odpowiedzią na potrzeby rynku, a dla niektórych jedyną szansą na zakup własnego mieszkania. Jednak, poza wieloma zaletami, program ten niesie za sobą także zagrożenia. W szczególności dla grupy klientów, którzy nie kwalifikują się do programu z dopłatami.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Kiedy nowe mieszkanie po kilku miesiącach od przeprowadzki przestaje spełniać oczekiwania, przychodzi pytanie, co z nim zrobić. Niewiele osób zdaje sobie z tego sprawę, ale mieszkanie obciążone hipoteką można sprzedać!

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

Chętnych na nowe mieszkania nie brakuje, ale zmniejsza się liczba osób zaciągających na ich zakup zobowiązania kredytowe. W trzecim kwartale tego roku Związek Banków Polskich odnotował największy spadek liczby udzielonych kredytów mieszkaniowych od pięciu lat.

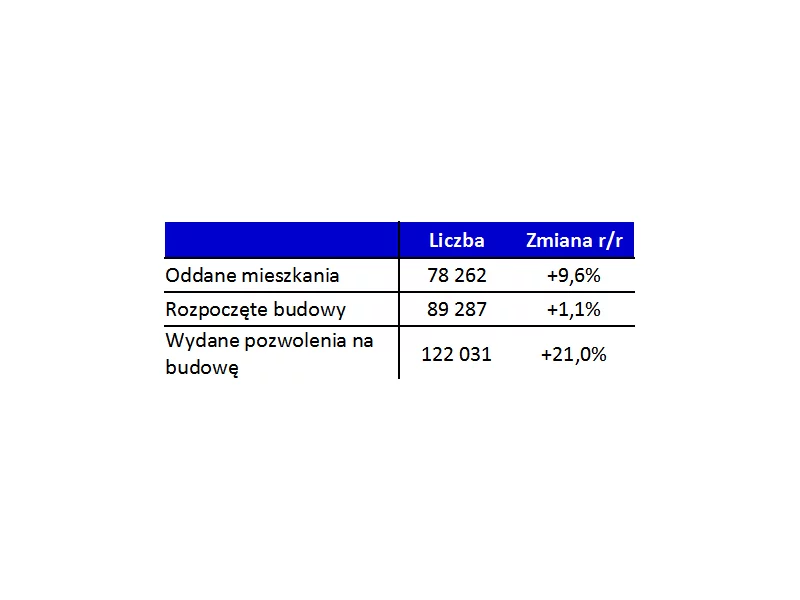

Prawdopodobnie to efekt przedłużającej się zimy oraz okresu świątecznego, ale warto to odnotować: w kwietniu deweloperzy oddali do użytkowania o 37 proc. mniej mieszkań niż rok temu.

Rok 2023 jeszcze się nie skończył, ale już teraz możemy go zaliczyć do jednych z bardziej dynamicznych w historii kredytów hipotecznych w Polsce. Chociaż zeszły trudno było zaliczyć do udanych, to według danych Związku Firm Pośrednictwa Finansowego w obecnym doszło do znacznego ożywienia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.